|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Деньги и кредит - Иванов В.М.

4.2. Безналичные расчеты

Выбор конкретной формы безналичного расчета является правом хозяйствующих субъектов (табл. 1). В связи с этим форма и порядок расчетов являются неотъемлемыми элементами любого хозяйственного договора. Как уже отмечалось, существуют следующие документы для оформления безналичных расчетов.

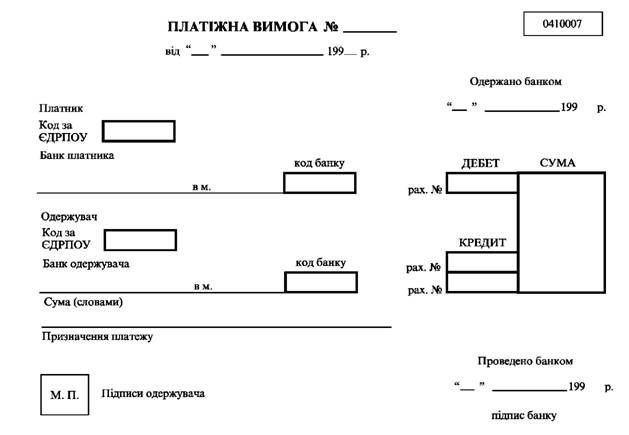

Платежное требование (прил. 6) — документ, по которому получатель денег предоставляет в банк требование к плательщику об уплате определенной суммы денег. Используются только при взаимозачете требований.

Предварительная оплата или плановые платежи проводятся с использованием платежных поручений.

Приложение 1

Заява на відкриття рахунків Найменування установи банку

Найменування підприємства

(повна і точна назва)

Ідентифікаціний код за ЄДРПОУ Ідентифікаційний номер ДРФО

Просимо відкрити

(поточний, бюджетний та ін. рахунки) рахунок на підставі Інструкції Національного банку України про відкриття банками рахунків у національній та іноземній валюті, що має для нас обов'язкову силу, із змістом цієї Інструкції ознайомлені. В інших установах банків рахунків не маємо, маємо (вказати номери рахунків та в яких установах банків відкриті)

Керівник (посада) (Підпис, прізвище, ініціали)

Головний бухгалтер(Підпис, прізвище, ініціали)

"_"___р.

М. П.

Відмітки банку

Відкрити Документи на оформлення

_ рахунок відкриття рахунку та здійснення

(поточний, бюджетний та ін. рахунки) операцій за рахунком перевірив:

Дозволяю Керівник (підпис)

Дата відкриття рахунку "_"__р-

| № бал. рахунку | № особов. рахунку |

|

|

Головний

бухгалтер(підпис)

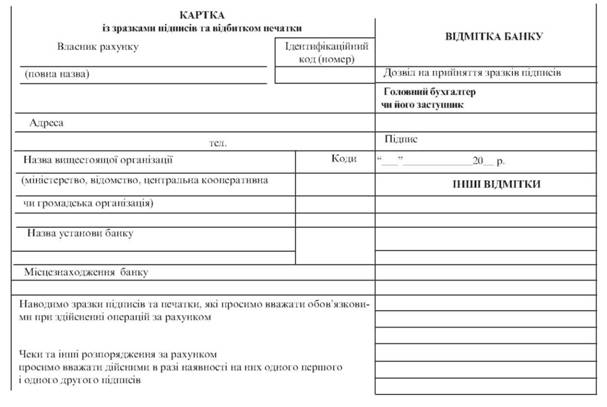

(Найменування власника рахунка)

Рахунок №

| Посада | Прізвище, ім'я та по батькові | Зразок підпису |

Перший підпис |

|

|

Перший підпис |

|

|

Другий підпис |

|

|

Другий підпис |

|

|

Зразок печатки

Всі обов'язки по веденню обліку та звітності покладені на головного бухгалтера.

Місце для печатки вищестоящої організації, що засвідчила повноваження та підписи.

Строк повноважень і підписи службових осіб, які тимчасово користуються правом першого чи другого підписів, засвідчуємо:

Керівник _

Головний бухгалтер _

Повноваження та підписи керівника та головного бухгалтера, які діють відповідно до сатуту (Положення),

Засвідчую_

(посада і підпис кервіника чи заступника керівника вищестоящої організації)

| Видані грошові чеки | |||||

Дата | з № | до № | Дата | з № | до № |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Текст положення № 0157500-972 (частина 3)

Приложение 3

Додаток

до постанови Правління Національного банку України № 64 від 17.03.97 р.

Податковій адміністрації (місто, район)

Довідка

про відкриття (закриття, зміну) рахунку

Повідомляємо, що "_"_199_ року_

(назва установи банку)

відкрито (закрито, змінено номер)_

(назва власника рахунку)

рахунок №_

(розрахунковий, поточний, бюджетний, депозитний та інші рахунки в національній та іноземній валюті)

Керівник установи банку (підпис)

Головний бухгалтер(підпис) М. П.

Приложение 4

Поточний рахунок в іноземній валюті фізичної особи — іноземця (резидента чи нерезидента), особи без громадянства та громадянина України — нерезидента.

Відкрити поточний рахунок

№ _ _

в _ (назва установи уповноваженого банку)

(найменування валюти)

(підписи службових осіб банку) "_"_199 _ р.

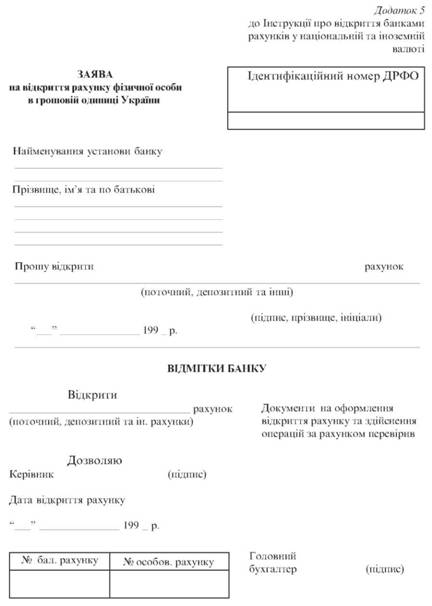

Заява

від_,

(прізвище, ім'я, по батькові)

паспорт, серія _______ № _______________ , громадянство _______________________

(інший документ, що засвідчує особу)

ідентифікаційний номер ДРФО (для іноземців-резидентів) _______________________ .

та осіб без громадянства — редизентів)

Прошу відкрити поточний рахунок у _________________________________________

(найменування валюти)

на моє ім'я.

Письмові розпорядження будуть підписуватись мною або уповноваженою мною особою за довіреністю.

У разі зміни повноважень особи на право розпоряджатися рахунком зобов'язуюсь негайно повідомити про це в письмовій формі.

Правила банку щодо ведення поточних рахунків мені відомі, і я вважаю їх для себе обов'язковими. Все листування щодо цього рахунку прошу надсилати за адресою

Про зміну адреси повідомлятиму банк письмово.

"_"_199 _ р. _

(підпис власника рахунку)

Текст положення № 0819500-982 (частина 3)

Додаток 4

до Інструкції про відкриття банками рахунків у національній та іноземній валюті

Таблица 1

| Период, гг. | Формы безналичных расчетов |

1921-1930 | Расчеты чеками, расчеты в порядке банковских переводов, расчеты с использованием векселей |

1930-1932 | Акцептная, аккредитивная, расчеты по особым счетам, расчеты чеками, банковские переводы |

1987-1991 | Инкассовая (акцептная), аккредитивная, расчеты платежными поручениями, плановые платежи, чековая, расчеты в порядке зачета взаимных требований |

1991-2001 | Расчеты платежными поручениями, расчеты платежными требованиями, расчеты платежными требованиями-поручениями, расчеты чеками, аккредитивная, вексельная, зачет взаимной задолженности, безакцептная, инкассовое поручение (распоряжение), плановые платежи |

Развитие форм безналичных расчетов

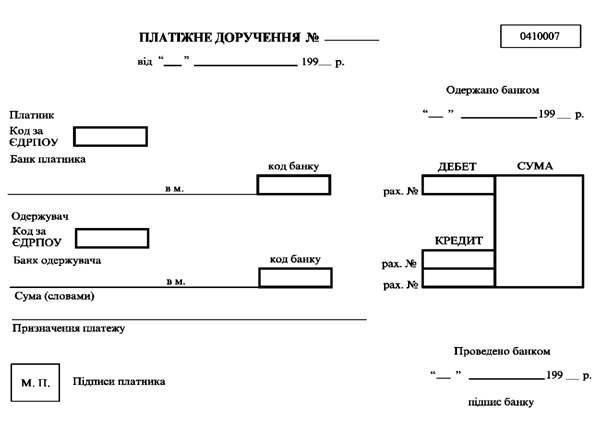

Платежное поручение (прил. 7) — поручение предприятия банку о перечислении определенной суммы со своего счета на счет другого предприятия. Действительно такое поручение 10 дней со дня выписки; при этом день выписки не учитывается. Платежные поручения принимаются банком к исполнению только при наличии средств на счете плательщика, если иное не оговорено между банком и владельцем счета.

Безналичные расчеты классифицируют по формам:

в зависимости от условий оплаты сделки —

• акцептная;

• безакцептная;

• аккредитивная;

• плановые платежи;

• зачет взаимной задолженности;

в зависимости от используемых платежных средств —

• без их использования (расчет платежными требованиями, поручениями, требованиями-поручениями);

• чековая;

• вексельная.

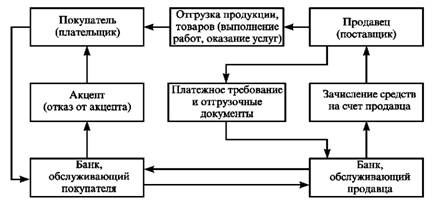

Акцептная форма расчетов (рис. 4). При использовании этой формы расчетов поставщик, отгрузив продукцию, товары (выполнив работы, оказав услуги), выставлял в обслуживающий его банк платежное требование и копии отгрузочных документов, т. е. поручал банку произвести оплату этого платежного требования. Далее банк поставщика передавал в банк плательщика само требование, а последний — плательщику.

Рис. 4. Акцептная форма расчетов

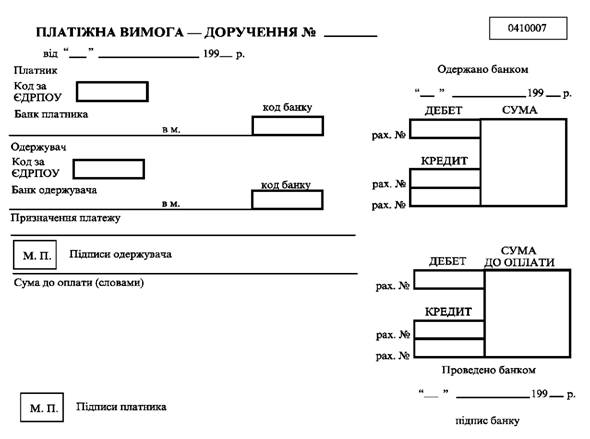

Расчет платежными требованиями-поручениями (рис. 5). Это расчетные документы (прил. 8), содержащие требования поставщика к покупателю оплатить на основании направленных ему (минуя банк) счетов и отгрузочных документов стоимость поставленной продукции или товаров (выполненных работ, оказанных услуг) и, одновременно, поручение покупателя обслуживающему его банку произвести оплату полученной продукции или товаров (работ, услуг).

Рис. 5. Расчеты платежными требованиями-поручениями

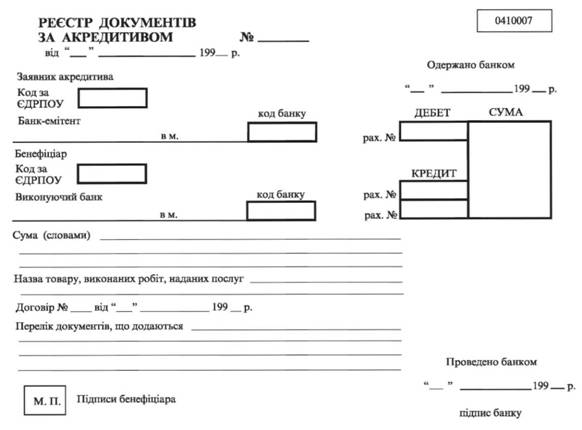

Аккредитивная форма расчетов (рис. 6). Аккредитив — денежное обязательство банка, выдаваемое им по поручению клиента (предприятия, организации) в пользу контрагента последнего по договору, по которому банк, открывший аккредитив, может произвести платеж или предоставить полномочия произвести такой платеж другому банку при условии предоставления ему поставщиком документов, предусмотренных аккредитивом (прил. 9, 10). Срок действия и порядок расчетов по аккредитиву определяются договором между плательщиком и поставщиком, который должен содержать такую информацию:

• наименование банка-эмитента;

• вид аккредитива и способ его исполнения;

ЗАЯВА НА АКРЕДИТИВ

від "_"_199_ р.

| Заявник акредитива | Бенефіціар |

Код за ЄДРПОУ | Код за ЄДРПОУ |

Банк-емітент | Банк бенефіціара |

в м. МФО № | в м. МФО № |

Відкрийте нам акредитив | Строк дії акредитива |

(вид акредитива) | від "___ " ________________199 __ р. |

Сума (цифрами і словами) | Акредитив в іншому (виконуючому) банку виконати: а) за рахунок коштів платника, депонованих у виконуючому банку б) інкасацією документів до банку- |

Умови акредитива до виконуючого банку направити: а) спецзв'язком; б) коротким повідомленням: - електронною поштою - телетайпом | емітента в) через кореспондентський рахунок банку-емітента (Зайве закреслити) |

(Інші лінії зв'язку, вказати які. Зайве закреслити) | З акцептом (чиїм), без акцепту |

Договір № від " " 199 р. | Платіж (чи акцепт) здійснити проти: |

Назва товарів, виконаних робіт, наданих послуг |

|

(Кількість, ціна, сума) |

|

Додаткові умови: | (перелік документів, які додаються до реєстру документів за акредитивом) |

М. П. Підписи заявника акредитива

• способ извещения поставщика о выставлении аккредитива;

• перечень необходимых документов. Аккредитивы могут быть:

• покрытыми (депонированными), при открытии которых банк-эмитент перечисляет средства плательщика в распоряжение банка поставщика, который, в свою очередь, зачисляет эти средства на специальный балансовый счет на весь срок действия обязательств банка-эмитента;

• непокрытыми — средства остаются в банке-эмитенте;

• отзывными — могут быть изменены или аннулированы без предварительного согласия поставщика;

• безотзывными — не могут быть изменены без согласия поставщика, в пользу которого они открыты.

Рис. 6. Аккредитивная форма расчетов

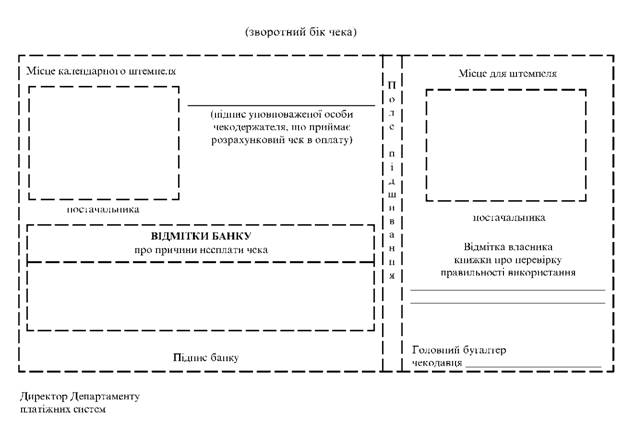

Чековая форма расчетов. Чеки — письменное распоряжение банку от владельца текущего счета (чекодателя) оплатить чекодержателю указанную в чеке сумму денег с его счета на счет получателя средств. Расчеты чеками между юридическими (прил. 11) и физическими (прил. 12) лицами производятся в пределах депонированных на эти цели на специальном счете средств.

Зачет взаимной задолженности. Использование данной формы безналичных расчетов предполагает, что между участниками сделки имеется взаимная задолженность, которая погашается посредством зачета взаимных требований, что способствует ускорению расчетов.

Вексельная форма расчетов (прил. 13, 14). Вексель — ценная бумага (платежный документ), которая удостоверяет безусловное денежное обязательство должника оплатить после окончания указанного срока определенную сумму денег держателю векселя. Существуют такие типы векселей:

• простой вексель — содержит простое, ничем не подтвержденное обязательство векселедателя уплатить собственнику векселя после окончания указанного срока определенную сумму;

• переводной вексель — содержит письменный приказ векселедержателя, адресованный плательщику, уплатить третьему лицу определенную сумму денег в определенный срок.

Кроме того, выделяют такие виды векселей:

• коммерческие — векселя, основанные на реальном товарном покрытии;

• государственные — векселя, векселедержателем которых является государство;

• банковские;

• налоговые.

Учет или покупка векселей банком — это финансовая операция краткосрочного характера с использованием дисконтной ставки.

Схема покупки векселей: владелец векселя на определенную сумму ?У предъявляет вексель банку, который соглашается его учесть, удерживая часть вексельной суммы — дисконт. В этом случае банк предлагает владельцу векселя сумму РУ, исчисляемую исходя из объявленной банком ставки дисконтирования. Расчет выплачиваемой банком суммы ведется так:

где PV — настоящая стоимость; FV — будущая стоимость (номинальная стоимость); t/Td— относительная продолжительность периода до погашения ссуды; t — количество дней; Т — расчетное число дней в году; d — коэффициент дисконтирования.

Разница между будущей и настоящей стоимостями векселя — это комиссионные банка.

Безакцептная форма расчетов (прил. 15). В настоящее время безакцептное (без согласия предприятия) списание средств с расчетного счета плательщика производится в следующих случаях:

• штрафные санкции к предприятию (организации) со стороны налоговых органов и внебюджетных фондов;

Приложение 13

Текст листа № 1_85500-930 (частина 1) Реєстр № "_"_199 __ р.

Затверджується_вексель_

на суму _________________________

Керівник банку

(підпис)

"_"_199 __ р.

в _______________________________

(найменування установи банку)

(найменування пред'явника) пере(врахування)

представляє для _________________

пере(застави)

_____________ вексель ___________

на суму _________________________

(прописом)

Довідка про пропозиції пред'явника за вексельними кредитами

на "___ " ___________199 __ р.

| (ти_ ) | |

| (Пере)Врахування |

| Пере(Застава) |

1 | 2 3 |

1. Встановлений ліміт

2. Заборгованість за непогашеними векселями

3. Вільний ліміт

4. Пред'явлено векселів у забезпечення згідно з реєстром

5. Відношення заборгованості до забезпечення у %:

- встановлено банком

- фактичне

6. Може бути видана додаткова позичка

підписи відповідальних осіб

| № | Вексе- | Міс- | Дата | Сума | Стро- | Число | Став- | Сума | Комі- | Відміт- | |

векселів | ледав- | це | скла- | кож- | ки | днів | ка | вра- | сія | ка про | |

у | за | Ці | пла- | дання | ного | надхо- | до | вра- | хуван- | пор- | опро- |

по- | жур- | (повне | тежу | на | век- | джен- | стро- | ху- | ня | то | тесту- |

ряд- | на- | най- |

| строк | селя | ня | ку | вання | (дис- | дам- | вання |

ку | лом | мену- |

| (міся- |

| плате- | пла- | у % | кон- | но | і інші |

| бан- | вання |

| ців, |

| жів за | тежу |

| ту) |

| заува- |

| ку | і ад- |

| днів) |

| вексе- |

|

|

|

| ження |

|

| реса) |

|

|

| лями |

|

|

|

| банку |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|

|

|

|

|

|

|

|

|

|

|

|

Приложение 14

Продолжение прил. 14

• штрафные санкции к предприятию (организации) по решению

суда;

• оплата железнодорожных тарифов, электроэнергии, водоснабжения и т. п.;

• оплата услуг банка за расчетно-кассовое обслуживание.

При расчетах между предприятиями, организациями по хозяйственным договорам (товарным операциям) указанная форма в настоящее время не используется.

Плановые платежи как форма безналичных расчетов применяются в таких случаях:

• контрагентов договора не устраивают ни предоплата, ни оплата по факту совершения сделки;

• сделка реализуется в течение длительного периода и оплата ее осуществляется в течение этого периода, как правило, равными долями независимо от ритма поставок;

• объем сделки при заключении договора известен приблизительно и может уточняться в ходе ее реализации.

Плановые платежи осуществляются с использованием платежных поручений.

Created/Updated: 25.05.2018