|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Бухгалтерський облік у галузях економіки - Захожай В.Б.

6.3. Звіт про фінансові результати

Зміст і форма Звіту про фінансові результати, а також загальні вимоги до розкриття його статей визначені П(С)БО 3 "Звіт про фінансові результати". Звітують за цією формою підприємства, організації та інші юридичні особи всіх форм власності. Однак норми зазначеного П(С)БО не поширюються на:

• банки і бюджетні установи;

• малі підприємства;

• підприємства, організації та інші юридичні особи, які складаються з материнського (холдингового) підприємства та дочірніх підприємств і складають консолідований Звіт про фінансові результати відповідно до П(С)БО 2 "Баланс" 0. Звіт про фінансові результати — це звіт про доходи і витрати, а також про прибутки і збитки від діяльності підприємства. При цьому доходи і витрати відображаються у ньому за видами діяльності.

Класифікація видів діяльності підприємства, що є підставою для заповнення Звіту, подано нами у вигляді схеми (рис. 6.1).

Форма № 2 складається наростаючим підсумком з початку року. Як ми вже відзначали вище, доходи і витрати показуються в ній розгорнуто — на кожний вид діяльності, за винятком доходів і витрат від надзвичайної діяльності, результат від здійснення якої відображається згорнуто.

Показники, що характеризують непрямі податки, вирахування з доходу, собівартість, витрати і збитки, наводяться в дужках.

Розділ І "Фінансові результати"

Перший показник у формі № 2, який відображається за рядком 010, це дохід (виручка) від реалізації продукції (товарів, робіт, послуг).

Він являє собою загальний дохід (виручку) від реалізації продукції, тобто без вирахування наданих знижок, повернення проданих товарів і сум непрямих податків (ПДВ, акцизний збір, збір на обов'язкове державне пенсійне страхування тощо), включених у ціну продажу.

У формі № 2 необхідно відображати тільки визнаний дохід. А визнається він у разі наявності умов, наведених у п. 8, 10 П(С)БО 1 "Загальні вимоги до фінансової звітності" 5 "Дохід".

Не визнаються доходом і не відображаються в рядку 010 форми № 2 надходження, які приводять до збільшення активів, але

* До еквівалентів грошових коштів належать, наприклад, високоліквідні інвестиції в цінні папери (казначейські векселі, депозитні сертифікати тощо) на термін, який не перевищує 3 місяців.

не приводять до зростання власного капіталу (п. 6 П(С)БО 1 "Дохід").

Наприклад, отримані аванси і передоплати неможливо визнати доходами, оскільки витрати, пов'язані з операціями, у рахунок яких вони отримані, достовірно визначити ще неможливо. Крім того, не виконані й інші умови визнання доходу, наприклад, покупцеві не передане право власності на товар. У той же час надходження сум за договорами комісії на поточний рахунок комісіонера на користь комітента хоч і не є доходом комісіонера, однак у рядку 010 форми № 2 відображається ним у повній сумі.

Звертаємо увагу на те, що в рядку 010 дохід від реалізації продукції (товарів, робіт, послуг) відображається з ПДВ. А в рядках 060 "Інші операційні доходи" (наприклад, дохід від операційної оренди) і 130 "Інші доходи" (наприклад, дохід від продажу ОЗ) суми доходу відображаються вже з вирахуванням ПДВ.

У рядках 015 "Податок на додану вартість", 020 "Акцизний збір" і 025 показуються: сума ПДВ, акцизного збору та інших податків і зборів (наприклад, збір на обов'язкове державне пенсійне страхування з продажу ювелірних виробів, рентна плата за нафту і природний газ, що видобуваються в Україні), включені до складу доходу (виручки) від реалізації продукції (товарів, робіт, послуг).

У рядку 030 "Інші вирахування з доходу" відображаються надані знижки, повернення товарів та інші суми (наприклад, суми, що надійшли комісіонеру за договором комісії на користь комітента), які підлягають вирахуванню з доходу (виручки) від реалізації продукції (товарів, робіт, послуг). У цьому рядку відображаються суми, відкориговані на суму ПДВ.

У рядку 040 "Собівартість реалізованої продукції (товарів, робіт, послуг)" відображається виробнича собівартість реалізованої продукції (товарів, робіт, послуг).

Собівартість реалізованої продукції (робіт, послуг) складається з:

• виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду;

• нерозподілених постійних загальновиробничих витрат;

• наднормативних виробничих витрат.

Торговельні підприємства у цьому рядку відображають фактичну собівартість (первісну вартість) реалізованих товарів.

У рядках 050 або 055 "Валові: прибуток або збиток" показується відповідно валовий дохід або збиток, обчислений як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг), відображеним у рядку 035, і собівартістю реалізованої продукції (товарів, робіт, послуг), показаною в рядку 040. Додатний результат дії — показник валового прибутку (ряд. 050). Від'ємний результат дії — показник валового збитку (ряд. 055).

У рядку 060 "Інші операційні доходи" відображаються суми інших доходів, отриманих підприємством у процесі операційної діяльності, крім тих доходів (виручки), які вже відображені в рядку 010.

У рядку 070 "Адміністративні витрати" показуються загальногосподарські витрати, які виникли протягом звітного періоду у процесі операційної діяльності підприємства у зв'язку з його управлінням та обслуговуванням. Склад таких витрат визначається згідно з п. 18 П(С)БО 1 "Витрати".

У рядку 080 "Витрати на збут" підлягають відображенню витрати (п. 19 П(С)БО 1), які виникли протягом звітного періоду у процесі операційної діяльності підприємства, пов'язаної з реалізацією (збутом) продукції (товарів, робіт, послуг).

У рядку 090 "Інші операційні витрати" показуються всі інші витрати, що виникли протягом звітного періоду у процесі операційної діяльності підприємства (п. 20 П(С)БО 1).

У рядку 100 або 105 "Фінансові результати від операційної діяльності: прибуток або збиток" відображається показник, розрахунок якого можна подати у вигляді формули: ряд. 050 (- 55) + ряд. 060 - ряд. 070 - ряд. 080 - ряд. 090. Якщо алгебраїчна сума показників додатне число — це показник прибутку від операційної діяльності (ряд. 100), якщо від'ємне — це показник збитку від операційної діяльності (ряд. 105).

У рядку 110 "Дохід від участі в капіталі" підлягає відображенню сума доходу, отриманого від інвестицій в асоційовані підприємство — дочірні підприємства і від спільної діяльності (отримання дивідендів або збільшення вартості інвестицій у зв'язку з прибутком на об'єктах, що інвестуються), облік яких ведеться за методом участі в капіталі.

У рядку 120 "Інші фінансові доходи" показуються доходи, отримані підприємством від фінансових інвестицій (крім доходів, що обліковуються за методом участі в капіталі). Це доходи у вигляді дивідендів, отриманих від інших підприємств, що не є асоційованими, дочірніми, спільними; відсотків за облігаціями та іншими цінними паперами, інші доходи від фінансових операцій (винагороди за фінансовим лізингом).

У рядку 130 "Інші доходи" відображаються доходи, які виникають у процесі звичайної діяльності, але не пов'язані з операційною діяльністю підприємства (реалізація фінансових інвестицій, необоротних активів, майнових комплексів та ін.).

У рядку 140 "Фінансові витрати" показуються витрати, пов'язані із залученням позикового капіталу (витрати, пов'язані з нарахуванням або сплатою відсотків за договорами фінансового лізингу, за користування кредитами банків; витрати, пов'язані з випуском, утриманням та обігом власних цінних паперів, тощо).

У рядку 150 "Втрати від участі в капіталі" відображається збиток від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться за методом участі в капіталі.

У рядку 160 "Інші витрати" показуються витрати, що виникли у процесі звичайної діяльності підприємства (крім фінансових витрат), але не пов'язані з виробництвом або реалізацією основної продукції (товарів, робіт, послуг). Це витрати, пов'язані з ліквідацією необоротних активів (розбирання, демонтаж); втрати від неопераційних курсових різниць (втрати за активами і зобов'язаннями, що виникли в ході не операційної діяльності підприємства внаслідок зміни курсу гривні до іноземної валюти); втрати від уцінки необоротних активів і фінансових інвестицій та ін.

У рядку 170 або 175 "Фінансові результати від звичайної діяльності до оподаткування: прибуток або збиток" відображається показник, розрахунок якого можна подати у вигляді такої формули: ряд. 100 (-105) + ряд. 110 + ряд. 120 + ряд. 130 -ряд. 140- ряд. 150- ряд. 160. Якщо алгебраїчна сума показників додатне число — це показник прибутку від звичайної діяльності до оподаткування (ряд. 170), якщо від'ємне — це показник збитку від звичайної діяльності (ряд. 175).

У рядку 180 "Податок на прибуток від звичайної діяльності" відповідно до П(С)БО 3 повинна показуватися сума податків на прибуток від звичайної діяльності, визначена згідно з П(С)БО 1 "Податок на прибуток".

У рядку 190 або 195 "Фінансові результати від звичайної діяльності: прибуток або збиток" визначається або прибуток (ряд. 190), або збиток (ряд. 195) як різниця між сумою прибутку від звичайної діяльності до оподаткування (ряд. 170) і сумою податків на прибуток (ряд. 180).

Окремо слід сказати про показники рядка 200 або 205 "Надзвичайні: доходи або витрати".

Доходи від надзвичайної діяльності — це суми відшкодування збитків від надзвичайних подій (платежі від страхових компаній, благодійні внески інших підприємств або фізичних осіб, направлені на покриття збитків від надзвичайних подій).

Витрати від надзвичайної діяльності — це не відшкодовані збитки від надзвичайної події (стихійного лиха, пожеж, повеней, техногенних аварій тощо).

Результат від надзвичайної діяльності показується у формі № 2 згорнуто, тобто відображається або дохід, або збиток (перевищення суми втрат над сумою доходів, або тільки сума втрат, якщо не було доходів від такої діяльності). При цьому збитки відображаються за вирахуванням суми, на яку зменшується податок на прибуток від звичайної діяльності підприємства внаслідок збитків від надзвичайних подій.

Наприклад, втрати від повені склали 100000 грн, страхове відшкодування 60000 грн, невідшкодовані збитки — 40000 грн (100000 - 60000). Зменшується податок на прибуток від звичайної діяльності на 12000 грн (40000 х 30 % = 12000). У рядку 205 відображається 28000 грн (40000 - 12000).

У рядку 210 "Податки з надзвичайного прибутку" показується сума податків, що підлягає сплаті з прибутку від надзвичайних подій.

Показник рядка 220 або 225 "Чисті: прибуток або збиток" розраховується таким чином: ряд. 190 (-195) + ряд. 200 (-205) -- ряд. 210. Якщо алгебраїчна сума показників додатне число — це показник чистого прибутку підприємства за звітний період (ряд. 220), якщо від'ємне — це показник чистого збитку (ряд. 225).

Розділ II "Елементи операційних витрат"

У розділі II форми № 2 наводяться елементи операційних витрат (на виробництво і збут, управління та інші операційні витрати), понесених підприємством у процесі його діяльності протягом звітного періоду, тобто всі операційні витрати підприємства за звітний період, відображені в розділі І форми № 2. Отже, у розділі II форми № 2 не відображається собівартість реалізованих товарів і та частина витрат, яка на кінець звітного періоду числиться у складі незавершеного виробництва продукції, собівартості готової продукції і товарів, що знаходиться в залишках.

Витрати операційної діяльності за економічними елементами та їх склад наведені в п. 21-26 П(С)БО 1"Витрати".

Порядок заповнення розділів І і II форми Звіту відповідно до даних бухгалтерського обліку наведений у додатку до консультації.

Розділ III "Розрахунок показників прибутковості акцій"

Розділ III форми № 2 заповнюють відкриті акціонерні товариства, прості акції або потенційні прості акції, які відкрито продаються і купуються на фондових біржах, включаючи підприємства, що знаходяться у процесі випуску таких акцій на відкриті ринки цінних паперів.

Цей розділ за бажанням можуть заповнювати і закриті акціонерні товариства.

Методологічні основи формування інформації про чистий прибуток на одну просту акцію та її розкриття у фінансовій звітності визначені П(С)БО 24 "Прибуток на акцію".

Для того щоб заповнити розділ III, необхідно розрахувати ряд показників.

1. Середньорічна кількість простих акцій (ряд. 300).

Середньорічна кількість простих акцій визначається сумою добутків кількості простих акцій в обігу протягом визначених періодів у днях (місяцях*) і відповідних часових зважених коефіцієнтах.

Якщо кількість простих акцій, що знаходяться в обігу протягом року, не змінювалася, то середньорічна кількість простих акцій буде дорівнювати кількості простих акцій на звітну дату.

Згідно з наведеним у табл. 6.9 розрахунком середньорічна кількість простих акцій в обігу дорівнює 10917.

Дати включення простих акцій, випуск яких зареєстрований, до розрахунку середньорічної кількості простих акцій в обігу наведені в табл. 6.10.

* Якщо випуск, викуп або анулювання акцій здійснюється з першого числа місяця, то допускається період обігу акцій ураховувати не в днях, а в місяцях.

Таблиця 6.9 Обіг акцій

| № п/п | Дата | Зміст | Випущені акції | Викуплені акції | Акції в обігу | Часовий зважений коефіцієнт | Середня к-сть простих акцій в обігу |

1 | 01.01.01 | Залишок на початок року | 10000 |

| 10000 | 243/365* | 6657 |

2 | 01.09.01 | Випуск акцій | 3000 | — | 13000 | 91/365** | 3241 |

3 | 01.12.01 | Викуп акцій |

| 1000 | 12000 | 31/365*** | 1019 |

4 | 31.12.01 | Залишок на кінець року | 13000 | 1000 | 12000 |

| 10917 |

* З 01.01.01 по 01.09.01 — 243 дні, або 8 місяців, тому часовий зважений коефіцієнт може бути визначений як 243/365, або 8/12. | |||||||

** З 01.09.01 по 01.12.01 — 91 день, або 3 місяці, тому часовий зважений коефіцієнт може бути визначений як 91/365, або 3/12. | |||||||

*** З 01.12.01 по 31.12.01 — 31 день, або 1 місяць, тому часовий зважений коефіцієнт може бути визначений як 31/365, або 1/12. | |||||||

Кількість простих акцій в обігу визначається за даними реєстру акціонерів — переліку власників акцій, складеного на певну дату, що дає можливість ідентифікувати власників акцій і визначити кількість акцій, що належать їм.

Акції, анульовані або термін дії яких закінчився, включаються до розрахунку за період їх обігу у звітному періоді.

2. Чистий прибуток, що припадає на одну просту акцію (ряд. 320).

У рядку 320 розділу III наводиться показник, який розраховується шляхом розподілу суми чистого прибутку або збитку, що належать власникам простих акцій, на середньорічну кількість простих акцій.

Сума чистого прибутку або збитку, що належать власникам простих акцій, визначається як різниця між чистим прибутком (ряд. 220 ф. № 2) або збитком (ряд. 225 ф. № 2) і дивідендами, нарахованими власникам привілейованих акцій.

Таблиця 6.10 Умови випуску акцій

| Умови випуску | Дата включення простих акцій до розрахунку |

Оплата випуску грошовими коштами | Дата виникнення дебіторської заборгованості. При первинному розміщенні акцій — це дата відображення заборгованості акціонерів за дебетом рахунка 46 |

Оплата випуску активами, відмінними від грошових коштів | Дата оприбуткування активу |

Оплата випуску шляхом надання послуг | Дата надання послуг |

Для виплати дивідендів акціями | Дата виконання зобов'язань з виплати дивідендів |

Для конвертації фінансового зобов'язання або сплати відсотків за цим зобов'язанням | Дата припинення нарахування відсотків або дата погашення фінансового зобов'язання |

Для погашення зобов'язання | Дата погашення зобов'язання |

Для часткової оплати придбання іншого підприємства | Дата придбання підприємства |

Випуск залежить від виконання певних умов | Дата виконання необхідних умов |

До таких дивідендів належать:

• сума будь-яких дивідендів на некумулятивні привілейовані акції, які були оголошені за звітний період;

• повна сума дивідендів на кумулятивні привілейовані акції звітного періоду, незалежно від того, було чи не було оголошення дивідендів. Сума дивідендів на кумулятивні привілейовані акції звітного періоду не включає суму будь-яких дивідендів на кумулятивні привілейовані акції, яка була виплачена або оголошена протягом поточного періоду за попередні періоди. Якщо в результаті розрахунку показників прибутковості акцій

одержуємо збиток, а не прибуток на просту акцію, то показники у рядках 320, 330 розділу III наводяться в дужках (табл. 6.11).

3. Скоригована середньорічна кількість простих акцій (ряд. 310) і скоригований чистий прибуток, який припадає на одну просту акцію (ряд. 330).

Таблиця 6.11 Порядок відображення акцій у звітності

| № п/п | Показник | Значення |

1 | Чистий прибуток (ряд. 220 ф. № 2) | 280000 грн |

2 | Щорічна сума дивідендів за кумулятивними привілейованими акціями за звітний період | 25000 грн |

3 | Середньорічна кількість простих акцій (ряд. 300 ф. № 2) | 10917 шт. |

4 | Чистий прибуток, що припадає на одну просту акцію (ряд. 320 ф. № 2) [(280000- 25000) : 10917] | 23,36 грн |

Якщо акціонерне товариство має в обігу так звані потенційні прості акції (фінансові інструменти або інші угоди, що дають право на отримання простих акцій), то подання одного значення чистого прибутку на одну просту акцію недостатньо — додатково повинен розраховуватися показник скоригованого чистого прибутку на одну просту акцію.

До потенційних простих акцій належать:

• варіанти та опціони акцій;

• облігації, привілейовані акції, які можуть бути конвертовані в прості акції;

• програми для працівників, які надають їм можливість отримувати прості акції у вигляді частини їх зарплати та інші програми придбання акцій;

• акції, які були б випущені після виконання певних умов, передбачених договірними умовами, такими як придбання підприємства або інших активів.

Потенційні прості акції можуть бути:

• розбавляючими — якщо їх конвертація в прості акції призводить до зменшення чистого прибутку (збільшенню збитку) у майбутньому;

• антирозбавляючими — якщо їх конвертація в прості акції приводить до збільшення чистого прибутку (зменшення збитку) у майбутньому.

Значення цього показника наводиться у фінансовій звітності для того, щоб показати, як потенційні акції у разі їх конвертації здатні знизити прибуток на одну просту акцію.

Наприклад, акціонер Іваненко володіє 1000 акціями з 13000 простих акцій, що знаходяться в обігу (його частка становить 7,69 % від усього числа простих акцій). У той же час в обігу знаходиться 2000 конвертованих привілейованих акцій, які конвертуються з коефіцієнтом 2. Якщо утримувачі привілейованих акцій переведуть їх у прості акції (2000 х 2 = 4000 простих акцій), то кількість простих акцій в обігу збільшиться і складе 17 000. Тоді частка акціонера Іваненка в загальній кількості простих акцій зменшиться і складе 5,88 %, крім того, додаткові акції здатні знизити прибуток на одну просту акцію.

Скоригований чистий прибуток (збиток), що припадає на одну просту акцію, визначаємо діленням скоригованого чистого прибутку (збитку), який належить власникам простих акцій, на скориговану середньорічну кількість простих акцій в обігу.

Скоригований чистий прибуток (збиток) визначається шляхом коригування чистого прибутку (збитку) на вплив розбавляючих потенційних простих акцій. Оскільки величина скоригованого чистого прибутку (збитку), що припадає на акцію, є показником максимально можливого ступеня зменшення прибутку (збільшення збитку) на одну просту акцію у разі конвертації потенційних простих акцій, то вплив антирозбавляючих потенційних простих акцій при розрахунку цього показника не враховується, оскільки їх конвертація приводить до збільшення прибутку (зменшення збитку).

Чистий прибуток (збиток) у результаті впливу розбавляючих потенційних простих акцій у разі їх конвертації:

• збільшується на суму дивідендів (після сплати податків і відсотків), визнаних у звітному періоді щодо таких акцій;

• збільшується або зменшується на суму інших змін у доходах або витратах, які виникнуть у разі конвертації таких акцій (наприклад, визнані у звітному періоді відсотки на розбавляючі потенційні прості акції, премії, знижки). Скоригована середньорічна кількість простих акцій визначається шляхом коригування середньорічної кількості простих акцій на середньорічну кількість додаткових простих акцій, які б надійшли в обіг у разі конвертації всіх розбавляючих потенційних простих акцій (табл. 6.12).

Розбавляючі потенційні прості акції включаються до розрахунку за період, у якому вони знаходилися в обігу у звітному році, при цьому:

Таблиця 6.12 Відображення в звітності середньорічної кількості простих акцій

| № п/п | Показник | Значення показника |

1 | Чистий прибуток за 2001 рік за вирахуванням дивідендів на привілейовані акції | 255000 грн |

2 | Середньорічна кількість простих акцій в обігу (ряд. 300 ф. № 2) | 10917 шт. |

3 | Чистий прибуток на одну просту акцію (ряд. 320 ф. № 2) 255000 - 10917 | 23,36 грн |

4 | Кількість облігацій в обігу номінальною вартістю 100 грн, за якими передбачена конвертація. Умови конвертації: 1 облігація на 5 простих акцій | 6000 шт. |

5 | Затрати на відсотки (10 % річних) за поточний рік, пов'язані з виконанням зобов'язань за цими облігаціями [(6000 х 100) х 10 %] | 60000 грн |

6 | Поточний або відстрочений податок на прибуток, пов'язаний із цими затратами (60000 х 30 %). (Припускаємо, що затрати на відсотки вже включають амортизацію знижки) | 18000 грн |

7 | Скоригований чистий прибуток (255000 + 60000- 18000) | 297000 грн |

8 | Кількість простих акцій, які можуть бути отримані в результаті конвертації облігацій (6000 х 5) | 30000 шт. |

9 | Скоригована середньорічна кількість простих акцій (ряд. 310 ф. № 2) (10917 + 30000) | 40917 шт. |

10 | Скоригований чистий прибуток на одну просту акцію (ряд. 330 ф. № 2) (297000 : 40917) | 7,26 |

• потенційні прості акції вважаються конвертованими на початок звітного періоду або на день випуску потенційних простих акцій, якщо вони припадають на звітний період;

• анульовані потенційні прості акції або акції, термін дії яких закінчився у звітному періоді включаються для розрахунку тільки за той період, в якому вони знаходилися в обігу;

• потенційні прості акції, конвертація яких здійснена у звітному році, включаються розрахунки з початку звітного року до дати їх конвертації. А починаючи з дати конвертації, беруть участь у розрахунку як середньорічної кількості простих акцій, так і скоригованої середньорічної кількості.

Розраховане значення скоригованого чистого прибутку на одну просту акцію має бути меншим від значення чистого прибутку на акцію, розрахованого за один і той же звітний період. В іншому випадку потенційна проста акція вважається антирозбавляючою і до розрахунку не береться.

Якщо підприємство має кілька видів потенційних простих акцій, то порядок розрахунку трохи ускладнюється.

Розглянемо наступний випадок з використанням даних, наведених у прикладах (табл. 6.13).

Таблиця 6.13 Відомості про чистий прибуток підприємства

| Чистий прибуток підприємства за вирахуванням дивідендів на привілейовані акції за 2001 р. | 255000 грн |

Середньорічна кількість простих акцій в обігу протягом 2001 р. | 10917 шт. |

Підприємство має в обігу такі потенційні прості акції, випущені в 2000 р. (табл. 6.14).

Для розрахунку скоригованого чистого прибутку на одну просту акцію і розрахунку скоригованої середньорічної кількості простих акцій необхідно виконати такі дії:

• розрахувати для кожного виду потенційних простих акцій окремо збільшення значення чистого прибутку на акцію при їх конвертації в прості акції.

Тут необхідно сказати кілька слів про опціони та інші угоди про придбання акцій, які є розбавляючими потенційними акціями, якщо вони приводять до випуску простих акцій за пільговою вартістю.

Для розрахунку скоригованого чистого прибутку на просту акцію такі угоди розглядаються як:

• угода на випуск певної кількості акцій за середньою ціною. Акції, які повинні бути випущені за середньою ціною, не є ні розбавляючими, ні антирозбавляючими, тому до розрахунку не беруться;

Таблиця 6.14 Відомості про випуск акцій

| Опціони | За опціоном випускається 10000 простих акцій за ціною придбання 15 грн |

Привілейовані акції, які можна конвертувати | 2000 привілейованих акцій, які мають право на кумулятивний дивіденд, — 15 грн за акцію. Конвертація однієї привілейованої акції передбачена на дві прості |

10 % облігації, які можна конвертувати | 6000 облігацій загальною номінальною вартістю 600000 грн. Конвертація однієї облігації передбачена на п'ять простих акцій. Амортизація премії або дисконту не впливає на визначення витрат на відсотки |

• угода на випуск простих акцій, що залишилися без компенсації. Такі акції не впливають на чистий прибуток, тому вони є розбавляючими і додаються до середньорічної кількості простих акцій в обігу при розрахунку скоригованої середньорічної кількості. Кількість безоплатно розміщених акцій визначається як різниця між кількістю розміщених простих акцій у результаті конвертації та кількістю акцій, які могли б бути розміщені за середньою ціною.

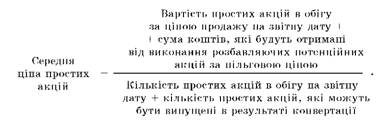

Середня ціна простих акцій визначається за формулою

Визначимо середню ціну простих акцій і кількість безоплатно розміщених акцій при випуску акцій за пільговою ціною (за опціоном) для нашого прикладу (табл. 6.15).

А тепер перейдемо безпосередньо до розрахунку збільшення значення чистого прибутку на акцію (табл. 6.16).

Якщо підприємство не має в обігу потенційних простих акцій взагалі або розбавляючих потенційних простих акцій зокрема, то скоригований чистий прибуток (збиток) на акцію буде дорівнювати чистому прибутку (збитку) на акцію, а скоригована середньорічна кількість акцій дорівнює середньорічній кількості простих акцій.

Таблиця 6.15

Розрахунок середньої ціни простих акцій

| № п/п | Показник | Значення показника |

1 | Кількість простих акцій в обігу на 31.12.01 | 12000 шт. |

2 | Ціна продажу простих акцій на 31.12.01 (умовно) | 20,0 грн |

3 | Кількість простих акцій, які можуть бути випущені за опціоном за ціною 15 грн | 10000 шт. |

4 | Середня ціна однієї простої акції [(12000 х 20 + 10000 х 15) : (12000 + 10000)] | 17,73 грн |

5 | Кількість простих акцій, які могли бути випущені за середньою ціною (10000 х 15 : 17,73) | 8460 шт. |

6 | Кількість простих акцій, які могли б бути розміщені безплатно (10000- 8460) | 1540 шт. |

Таблиця 6.16 Розрахунок чистого прибутку на акцію | ||

| № п/п | Показник | Значення показника |

1 | 2 | 3 |

Випуск простих акцій за опціоном | ||

1 | Збільшення чистого прибутку | 0 грн |

2 | Додаткова кількість простих акцій, що розміщується безоплатно [(10000 - 10000 х 15 : 17,73)] | 1540 шт. |

3 | Збільшення чистого прибутку на одну додаткову акцію (0 : 1540) | 0 грн |

| Випуск акцій не впливає на збільшення чистого прибутку | |

Конвертація привілейованих акцій | ||

1 | Збільшення чистого прибутку на суму дивідендів (15 х 2000) | 30000 грн |

Закінчення табл. 6.16

| 1 | 2 | 3 |

2 | Додаткова кількість простих акцій (2 х 2000) | 4000 шт. |

3 | Збільшення чистого прибутку на одну додаткову акцію (30000 : 4000) | 7,5 грн |

| Після конвертації підприємство не буде виплачувати дивіденди за привілейованими акціями | |

Конвертація 10 % облігацій | ||

Перерахунок чистого прибутку на просту акцію

У випадках зміни кількості простих акцій в обігу в результаті подій, що не впливають на зміну активів ВАТ, проводиться перерахунок кількості простих акцій в обігу за звітний період і аналогічний період минулого року. До таких подій належать:

• випуск акцій для виплати дивідендів;

• дроблення акцій — зменшення номінальної вартості акцій;

• консолідація акцій — збільшення номінальної вартості акцій;

• злиття підприємств.

При цьому кількість простих акцій, які знаходилися в обігу до певної події, коригується на пропорційну зміну в кількості простих акцій в обігу так, мовби ця подія відбулася на початку найбільш раннього з усіх наведених у звіті періодів, тобто на початку року, що передував звітному.

Перерахунок показника чистого прибутку і скоригованого чистого прибутку на одну просту акцію проводиться за звітний і попередній періоди також у разі зміни сальдо нерозподіленого прибутку (збитку) внаслідок виправлення помилок за попередні роки і коригувань, які є результатом змін в обліковій політиці підприємства.

Внаслідок дроблення 01.09.01 підприємством акцій кількість простих акцій в обігу збільшилася в 2 рази, при цьому номінальна вартість простої акції зменшилася в 2 рази.

Для спрощення прикладу припустимо, що підприємство не має потенційних простих акцій в обігу (табл. 6.17).

Таким чином, за 2001 р. маємо такі показники (табл. 6.18).

Таблиця 6.17 Рух акцій

| № п/п | Дата | Зміст | Випущені акції | Викуплені акції | Акції в обігу | Часовий зважений коефіцієнт | Середня к-сть простих акцій в обігу (гр. 6 ? ? гр. 7) |

1 | 01.01.01 | Залишок на початок року | 10000 |

| 10000 | 8/12 | 6667 |

2 | 01.09.01 | Дроблення акцій | (-10000 + 20000)* | — | 20000 | 3/12 | 5000 |

3 | 01.12.01 | Викуп акцій |

| 2000 | 18000 | 1/12 | 1500 |

4 | 31.12.01 | Залишок на кінець року | 20000 | 2000 | 18000 |

| 19833** |

* У результаті дроблення акцій існуючі 10000 акцій в обігу старою номінальною вартістю відкликані і замість них видано 20000 акцій новою номінальною вартістю. ** У результаті дроблення акцій кількість акцій, які знаходяться в обігу до події (що відбулася до 01.09.01) повинно бути відповідним чином перераховано: 10000 х 2 х 8/12 = 13333, або 6667 х 2= 13334. Тоді середньорічна кількість простих акцій в обігу дорівнює: 13333 + 5000 + 1500 = 19833. | |||||||

Коригування показників за аналогічний період минулого року відображене в табл. 6.19.

Розташувати види потенційних простих акцій, що розглядаються, у порядку зростання розрахованого збільшення значення чистого прибутку — від найменшого значення до найбільшого:

• опціон;

• облігації;

• привілейовані акції.

Розрахувати скоригований чистий прибуток на одну просту акцію шляхом послідовного включення до розрахунку кожного виду потенційних акцій, розміщених у порядку, зазначеному вище.

Таблиця 6.18 Розрахунок скоригованого чистого прибутку

| № п/п | Показник | Значення показника |

1 | Чистий прибуток (умовно) | 255000 грн |

2 | Середньорічна кількість простих акцій (ряд. 300) | 19833 шт. |

3 | Чистий прибуток на одну просту акцію (ряд. 320) (255 000 : 19833) | 12,86 грн |

4 | Скоригована середньорічна кількість простих акцій (ряд. 310) | 19833 шт. |

5 | Скоригований чистий прибуток на одну просту акцію (ряд. 330) | 12,86 грн |

Таблиця 6.19 Розрахунок збільшеного чистого прибутку | ||

| № п/п | Показник | Значення показника |

1 | Збільшення чистого прибутку на суму відсотків за вирахуванням податку на прибуток [(600000 х 10 %) - (600000 х 10 %) х 30 %] | 42000 грн* |

2 | Додаткова кількість простих акцій (6000 х 5) | 30000 шт. |

3 | Збільшення чистого прибутку на одну додаткову акцію (42000 : 30000) | 1,4 грн |

* Після конвертації підприємство не буде виплачувати відсотки за облігаціями | ||

Якщо отримане значення скоригованого чистого прибутку на акцію при включенні до розрахунку певного виду потенційних акцій буде більшим від попереднього, тобто приводить до збільшення чистого прибутку на одну просту акцію, то така потенційна акція є антирозбавляючою і виключається з розрахунку скоригованого прибутку на одну просту акцію, а отже, і з розрахунку скоригованої середньорічної кількості простих акцій.

Розрахуємо скоригований чистий прибуток на просту акцію і скориговану середньорічну кількість простих акцій для нашого прикладу (табл. 6.20).

Таблиця 6.20 Характеристика конвертації акцій

| п/п | Зміст | Чистий прибуток, що належить утримувачам простих акцій, грн. | К-сть простих акцій в обігу, шт. | Чистий прибуток на одну просту грн. (гр. 3 : : гр. 4) | Характеристика конвертації |

| Показники звітності за 2001 р. | 255000 | 1091? | 23,36 |

|

| Опціони |

| 1540 | Х |

|

3 | Разом (ряд. 1 + ряд. 2) | 255000 | 124б? | 20,4? | Розбавляюча (20,47 < 23,36) |

4 | Конвертація облігацій | 42000 | 30000 | Х |

|

5 | Разом (ряд. 3 + ряд. 4) | 297000 | 245? | ?,0 | Розбавляюча (7,0 < 20,47) |

6 | Конвертація привілейованих акцій | 30000 | 4000 | Х |

|

? | Разом (ряд. 5 + + ряд. 6) | 327000 | 4645? | ?,04 | Антирозбавляюча (7,04 > 7,0) |

Оскільки скоригований чистий прибуток на акцію збільшується після конвертації привілейованих акцій (від ?,0 до ?,04), то привілейовані акції є антирозбавляючими потенційними простими акціями і тому не повинні враховуватися при розрахунку скоригованого чистого прибутку на просту акцію і скоригованої середньорічної кількості простих акцій.

Таким чином, при заповненні розділу III форми № 2 підприємство зазначає (табл. 6.21, 6.22).

Якщо при складанні фінансової звітності за 2001 р. підприємство наводить показники прибутковості акцій за 2000 р., то вони повинні бути наведені з урахуванням їх виробничого коригування.

Таблиця 6.21 Відомості про скоригований чистий прибуток

| Назва статті | Код рядка | За звітний період |

Середньорічна кількість простих акцій | 300 | 10917 |

Скоригована середньорічна кількість простих акцій | 310 | 42457 |

Чистий прибуток, що припадає на одну просту акцію | 320 | 23,36 |

Скоригований чистий прибуток, що припадає на одну просту акцію | 330 | 7,0 |

Таблиця 6.22

Розрахунок коригованого показника

| № | Показник | Вихідне значення показника | Значення показника з урахуванням коригування |

1 | Чистий прибуток | 180000 грн | 180000 грн |

2 | Скоригована середньорічна кількість простих акцій (ряд. 300) | 10000 шт. | 20000 шт. (10000 х 2) |

3 | Чистий прибуток на одну просту акцію (ряд. 320) 18 грн |

| 9 грн (180000 : 20000) |

4 | Скоригована середньорічна кількість простих акцій (ряд. 310) | 10000 шт. | 20000 шт. |

5 | Скоригований чистий прибуток на одну просту акцію (ряд. 330) | 18 грн | 9 грн |

4. Дивіденди на одну просту акцію (ряд. 340).

У рядку 340 відображається показник, що розраховується шляхом розподілу суми оголошених дивідендів на прості акції за звітний період на кількість простих акцій, за якими виплачуються дивіденди (табл. 6.23).

У Примітках до фінансової звітності інформація про чистий прибуток на акцію розкривається відповідно до п. 16 П(С)БО 24 "Прибуток на акцію".

Таблиця 6.23

ЗВІТ про фінансові результати за 20__рік

Форма № 2

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

| Стаття | Код рядка | За звітний період | За попередній період |

1 | 2 | 3 | 4 |

Дохід (виручка) від реалізації (товарів, робіт, послуг) | 010 | К-т 701, 702, 703 |

|

Податок на додану вартість | 015 | Д-т 701, 702, 703; К-т 64 | ( ) |

Акцизний збір | 020 | Д-т 701, 702, 703; К-т 64 | ( ) |

025 | Д-т 701, 702, 703; К-т 642, 651, 654, 655* |

| |

Інші вирахування з доходу | 030 | Д-т 704 | ( ) |

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | Рядок 010 - 015 - 020 -- 025 - 030 |

|

Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | Д-т 79 - К-т 90 | ( ) |

Валовий: прибуток збиток | 050 | рядок 035 - 040 |

|

055 | рядок 040 - 035 | ( ) | |

Інші операційні доходи | 060 | Д-т 71 - К-т 79 |

|

Адміністративні витрати | 070 | Д-т 79 - К-т 92 | ( ) |

Продовження табл. 6.23

| 1 | 2 | 3 | 4 |

Витрати на збут | 080 | Д-т 79 - К-т 93 | ( ) |

Інші операційні витрати | 090 | Д-т 79 - К-т 94 | ( ) |

Фінансові результати від операційної діяльності: прибуток збиток | 100 | рядок 050 + 060- 070- 080 - 090 | ( ) |

105 | рядок 055 - 060 + 070 + + 080 + 090 |

| |

Дохід від участі в капіталі | 110 | Д-т 72 - К-т 79 |

|

Інші фінансові доходи | 120 | Д-т 73 - К-т 79 |

|

Інші доходи | 130 | Д-т 74 - К-т 79 |

|

Фінансові витрати | 140 | Д-т 79 - К-т 95 | ( ) |

Втрати від участі в капіталі | 150 | Д-т 79 - К-т 96 | ( ) |

Інші витрати | 160 | Д-т 79 - К-т 97 | ( ) |

Фінансові результати від звичайної діяльності до оподаткування: прибуток збиток | 170 | рядок 100 + 110 + 120 + 130- 140- 150- 160 |

|

175 | рядок 105 - 110- 120- 130 + 140 + 150 + 160 | ( ) | |

Податок на прибуток від звичайної діяльності | 180 | Д-т 981** | ( ) |

Фінансові результати від звичайної діяльності: прибуток збиток | 190 | рядок 170-180 |

|

195 | рядок 175 + 180 | ( ) |

Закінчення табл. 6.23

| 1 | 2 | 3 | 4 | |

Надзвичайні: доходи витрати | 200 | Д-т 75 - К-т 79 |

| |

205 | Д-т 79 - К-т 99 | ( ) | ||

Податки з надзвичайного прибутку | 210 | Д-т 982 | ( ) | |

Чистий: прибуток збиток | 220 | рядок 190 + 200- 210- 205 або рядок 200 |

| |

225 | рядок 195 + 210- 200 + 205 або рядок 205 | ( ) | ||

II. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ | ||||

Найменування показника | Код рядка | За звітний період | За попередній період | |

клас 9 | клас 8 | |||

Матеріальні затрати | 230 | 20, 22, 28 | 80 |

|

Витрати на оплату праці | 240 | 471, 66 | 81 |

|

Відрахування на соціальні заходи | 250 | 471, 65 | 82 |

|

Амортизація | 260 | 13 | 83 |

|

Інші операційні витрати | 270 | 63, 64, 684 | 84 |

|

Разом | 280 | рядок 230 + 240 + 250 + 260 + 270 |

|

|

Для страхових організацій.

Визначається згідно з вимогами П(С)БО 1 "Податок на прибуток".

Created/Updated: 25.05.2018