|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Управління спецпроектами (конспект лекцій НУДПСУ)

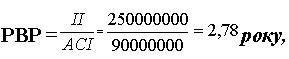

2.1.3. Період окупності проекту (Payback Period - PBP)

Період окупності проекту – це час, який потрібен для того, щоб сума надходжень від реалізації проекту відшкодувала суму витрат на його впровадження. Період окупності звичайно вимірюється в роках або місяцях.

Приклад. Для реалізації проекту необхідні початкові інвестиції в розмірі 250 млн. гривень. Менеджери планують отримувати від реалізації проекту щорічні надходження в розмірі 90 млн. гривень. Строк окупності цього проекту може бути розрахований таким чином:

де II (Initial investment) –сума інвестицій (витрат); ACI (Annual cash inflow) –щорічні надходження.

Загальне правило прийняття проектів за критерієм PBP: з альтернативних проектів приймається проект, що має менший період окупності.

Оцінка періоду окупності є різновидом розрахунку точки беззбитковості, тому що після закінчення строку окупності проект починає приносити вигоди. Але цей показник має один істотний недолік - він не може слугувати за міру прибутковості, оскільки не враховує грошові потоки, які надходять після строку окупності, а також вартість капіталу проекту, тому, при використання цього показника, перевага віддається короткостроковим проектам.

Для того, щоб позбавитись цих недоліків використовують показник дисконтного періоду окупності (Discount payback period –DPB). При цьому розрахунки здійснюються з використанням дисконтних грошових потоків.

Приклад. Підприємство інвестувало на будівництво готелю 40 мільйонів гривень і планує отримувати від експлуатації готелю відповідно:

1-й рік – 35 млн.грн;

2-й рік – 60 млн.грн;

3-й рік – 80 млн.грн;

4-й рік – 100 млн. грн.

Для розрахунку періоду окупності інвестицій візьмемо ставку дисконту в розмірі 100%. Дисконтування грошових потоків зробимо за формулою:

, де

, де

СFt – грошовий потік ( чисті грошові надходження) за рік t;

r – ставка дисконту;

t – рік, за який отримано грошовий потік.

Таблиця 2.2.

Розрахунок дисконтного періоду окупності проекту

| Грошові потоки | Початкові інвестиції (витрати) | Надходження | |||

| 0 | 1 | 2 | 3 | 4 |

Чистий грошовий потік | - 40 млн. | 35 млн. | 60 млн. | 80 млн. | 100 млн. |

Чистий дисконтний грошовий потік |

| 17,5 млн | 15 млн. | 10 млн. | 6,25 млн. |

Накопичений чистий дисконтний грошовий потік |

| -22,5 млн. | -7,5 млн. | +3,5 млн. |

|

Дисконтний період окупності |

|

|

| 2,75 року |

|

Накопичений чистий дисконтний грошовий потік являє непокриту частку початкової інвестиції. Кожен рік, в міру отримання прибутків від інвестицій, ця величина зменшується. З таблиці видно, що наприкінці другого року непокритими залишились 7,5 млн. гривень, з цього випливає, що дисконтний період окупності становить два повних року і частину третього року.

Розрахунок здійснюється таким чином:

DPB = 32 500 000 +  = 2 + 0,75 = 2,75року

= 2 + 0,75 = 2,75року

Показники PBP та DPB достатньою мірою характеризують ризик проекту і надають менеджеру важливу інформацію щодо строків протягом яких гроші будуть пов’язані з цим проектом.

Created/Updated: 25.05.2018