|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Страховий та інвестиційний менеджмент - Федоренко В. Г.

11.2. ПОРІВНЯЛЬНИЙ АНАЛІЗ АЛЬТЕРАТИВНИХ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ

Основне в інвестиційній діяльності — це швидкість повернення інвестору вкладених коштів через грошові потоки, що їх генерує це вкладення. За фінансування виробничих проектів грошові потоки — це доходи, які надходять інвестору упродовж періоду експлуатації проекту у формі чистих прибутків від реалізації продукції, амортизаційних відрахувань.

Метод визначення чистої теперішньої вартості. Чиста теперішня вартість проекту (NPV) — це різниця між величиною грошових потоків, що надходять у процесі експлуатації проекту, дисконтованих за прийнятною ставкою дохідності (г), та сумою інвестиції (ІБ):

де т — кількість періодів експлуатації проекту; СТ,, — грошовий потік в ,-му періоді.

Ставка дохідності може залишатися стабільною упродовж усього інвестиційного періоду, а може й змінюватися в кожному періоді.

Додатне значення NPV вказує на доцільність інвестування коштів, оскільки проект є прибутковим. За від'ємного значення NPV проект слід відхилити. Якщо NPV = 0, то проект є ні прибутковим, ні збитковим, а відтак рішення треба приймати на основі інших критеріїв: поліпшення умов праці, зростання іміджу підприємства, досягнення певного соціального ефекту тощо. Якщо підприємство має кілька проектів, то слід спинитися на тому, який має найвище значення чистої теперішньої вартості.

Приклад 1

Підприємству необхідно проаналізувати доцільність вкладення капіталу у проект вартістю 750 тис. грн, за яким планується одержувати грошові потоки упродовж трьох років, а саме: 1-й рік — 350 тис. грн; 2-й рік — 400 тис. грн; 3-й рік — 420 тис. грн. Оцінити прийнятність проекту:

1) за середньоринкової ставки дохідності 25 %;

2) за умови, що середньоринкова ставка дохідності змінюється упродовж періоду експлуатації проекту і становитиме щороку:

25 %, 30 %, 23 % відповідно. Розрахунок:

Цей проект можна прийняти, оскільки його чиста теперішня вартість має додатне значення.

У цьому разі проект слід відхилити, адже очікувані грошові потоки не забезпечать навіть повернення інвестованих коштів. Слід наголосити, що результати таких розрахунків без застосування техніки дисконтування суттєво відрізнятимуться від щойно одержаних і сума грошових потоків становитиме 156 % від суми початкової інвестиції, а отже, проект матиме досить привабливий вигляд [(350 + 400 + 420) : 750 • 100 = 156 (%)].

Метод чистої нинішньої вартості більшість фахівців розглядає як найприйнятніший критерій оцінки капітальних інвестицій. До переваг цього методу відносять те, що чиста теперішня вартість показує ймовірну величину приросту капіталу підприємства у разі реалізації інвестиційного проекту. А оскільки основною метою управління підприємством є збільшення власного капіталу (власності акціонерів), то такий критерій цілком відповідає потребам та завданням, що постають перед управлінським персоналом. Суттєвою перевагою методу є його адитивність, тобто можливість додавати значення чистої теперішньої вартості за різними проектами та аналізувати сукупну величину приросту капіталу. Зазначимо, що показник чистої теперішньої вартості використовується у багатьох інших методах оцінки інвестиційної діяльності.

Водночас метод не дає змоги оцінити ефективність проекту з позиції "результати — витрати", внаслідок чого можна вибрати не най-рентабельніший проект, а такий, що хоч і генерує значну в абсолютному виразі суму доходів, але потребує і значних початкових інвестицій. Метод чистої теперішньої вартості є найприйнятнішим тоді, коли величину інвестиційних ресурсів практично не обмежено, а економічна ситуація уможливлює достатньо точне прогнозування ставки дохідності на тривалий період. Така ситуація спостерігається нині в розвинених країнах, де фінансові ринки перенасичено фінансовими ресурсами, банки надають кредити під мінімальні відсотки (6-7 %), а кількість вигідних об'єктів інвестування обмежено.

Аналіз рентабельності проекту. Аналіз доцільності інвестування можна провести за допомогою визначення рівня рентабельності проекту (ІЯ), розрахованого як відношення чистої теперішньої вартості до початкової суми інвестиції і вираженого у відсотках:

За економічним змістом рентабельність є величиною прибутку, одержаного на кожну грошову одиницю вкладених у проект коштів. Рентабельність є відносним показником, а тому може застосовуватися для вибору одного з кількох інвестиційних проектів, які мають близькі значення чистої вартості.

Приклад 2

Підприємство має вибрати проект будівництва нового цеху із трьох запропонованих варіантів. Суму інвестицій за кожним із проектів та відповідну суму дисконтованих грошових потоків, що надійдуть інвестору упродовж періоду (періоди не обов'язково є однаковими) їх експлуатації (СТ), наведено в таблиці 11.3.

Таблиця 11.3

Аналіз рентабельності інвестиційних проектів, тис. грн.

| Номер проекту | is | sf | npv | IR (%) |

1 | 830 | 953 | 123 | 14,8 |

2 | 1250 | 1395 | 145 | 11,6 |

3 | 1600 | 1810 | 210 | 13,1 |

Як бачимо з даних таблиці 11.3, за критерієм максимальної рентабельності підприємство має вибрати перший варіант, який забезпечує найвищий прибуток у розрахунку на одну гривню інвестованих коштів (14,8 %). Утім, за критерієм чистої теперішньої вартості вибрати треба третій проект, який генерує найбільшу суму прибутку в абсолютному виразі, а отже, забезпечує максимальне зростання власності акціонерів (за умови, що інвестор має достатньо коштів для фінансування цього проекту).

Зауважимо, що остаточний вибір критерію визначення доцільності інвестицій залежить насамперед від пріоритетів та політики самого підприємства, а також від загальної економічної ситуації та інвестиційного клімату в країні.

Аналіз внутрішньої норми прибутку. Під внутрішньою нормою прибутку проекту (нормою рентабельності) розуміють значення коефіцієнта дисконтування, за якого чиста теперішня вартість проекту дорівнюватиме нулю. Внутрішня норма прибутку показує той мінімальний рівень дохідності проекту, за якого він не даватиме ні доходів, ні збитків, тобто за економічним змістом ця норма є точкою беззбитковості даного проекту. Внутрішню норму прибутку знаходять як невідому величину з рівняння:

Ця формула є рівнянням з одним невідомим d, яке розв'язується математичними методами або за таблицями приведеної вартості та фіксованих рентних платежів, що уможливлює спрощення розрахунків.

За цим методом обчислюються норми дохідності тих проектів, що в них може вкласти кошти підприємство. Порівняльний аналіз внутрішніх норм прибутку різних проектів альтернативного розміщення коштів підприємства (приміром, у цінні папери), а також середньоринкової норми дохідності, сприяє визначенню найприбут-ковішого напряму інвестування.

Показник внутрішньої норми прибутку має важливе значення у процесі визначення джерел фінансування інвестиційного проекту. Порівняння вартості інвестованих коштів, тобто витрат на виплату відсотків за користування банківськими позичками, дивідендів та інших пов'язаних із залученням фінансових ресурсів винагород, з внутрішньою нормою прибутку проекту дає можливість визначити його доцільність та прийняти обґрунтоване управлінське рішення. Так, якщо внутрішня норма прибутку проекту вища за вартість авансованого капіталу, то проект є економічно вигідним, а різниця між цими величинами показує рівень прибутковості, на який може розраховувати інвестор. Якщо внутрішня норма прибутку дорівнює вартості авансованого капіталу, то проект не приносить ні доходів, ні збитків, і тоді його доцільність треба визначати за іншими критеріями, наприклад з огляду на соціальний ефект. Коли ж внутрішня норма прибутку менша за вартість авансованого капіталу, проект з будь-якого погляду є економічно невигідним.

Приклад 3

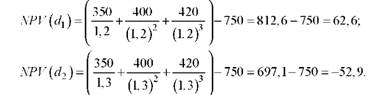

Обчислимо внутрішню норму прибутку інвестиційного проекту вартістю 750 тис. грн., за яким планується одержувати грошові потоки упродовж трьох років, а саме: 1-й рік — 350 тис. грн; 2-й рік — 400 тис. грн; 3-й рік — 420 тис. грн, за середньоринкової ставки дохідності 25 %.

Обчислення проведемо за допомогою прийому послідовних операцій із застосуванням дисконтних множників, знайдених за таблицями наведеної вартості. Виберемо два довільні значення коефіцієнтів дисконтування так, щоб величина чистої теперішньої вартості змінювала свій знак на протилежний, тобто для одного з коефіцієнтів була додатною, а для іншого — від'ємною або навпаки.

Нехай й1 = 20 % і й2 = 30 %. Розрахуємо відповідні значення чистої теперішньої вартості:

Далі застосуємо формулу

де NPV(d1), NPV(d2) — значення чистої теперішньої вартості відповідно за d1 і d2, тобто

Отже, як показують розрахунки, внутрішня норма прибутку цього проекту становить й = 25,4 %, а оскільки цей показник вищий за середньоринкову ставку дохідності (25 %), то розглянутий напрям інвестування можна визнати прийнятним. Якщо підприємство має кілька проектів, то необхідно розрахувати внутрішню норму прибутку для кожного з них і вибрати проект з найвищим значенням й.

Зауважимо, що точність обчислень за розглянутим методом залежить від довжини інтервалу (й1, й2). Що менший інтервал, то точнішим буде значення й, а найбільша точність досягається у разі мінімального інтервалу, тобто коли й1 і й2— найближчі табличні коефіцієнти дисконтування, за яких значення МРУ змінює знак на протилежний. Утім, розрахунки значно спрощуються за застосування спеціалізованого фінансового калькулятора.

Аналіз періоду окупності інвестицій. Період окупності інвестицій — це час, упродовж якого грошовий потік, одержаний інвестором у процесі експлуатації проекту, зрівняється із сумою інвестиції (вимірюється в роках та місяцях). Метод визначення періоду окупності — один з найпоширеніших у світовій практиці та досить простих засобів з'ясування доцільності проведення інвестиційної операції. У класичному варіанті цей метод не передбачає впорядкування грошових надходжень у часовому аспекті, тобто техніка дисконтування не застосовується. З кількох проектів привабливішим визнається той, який має коротший період окупності.

Алгоритм розрахунку періоду окупності залежить від рівномірності надходження грошових потоків. Якщо грошовий потік є стабільним упродовж періоду експлуатації проекту, то період окупності визначається діленням суми інвестиції на річний обсяг грошового потоку (дріб округлюють у бік збільшення до найближчого цілого).

Наприклад, якщо сума інвестиції становить 670 тис. грн, а щорічні грошові потоки — 175 тис. грн, то термін окупності проекту становитиме майже 4 роки (670 : 175 = 3,83). Якщо доходи від проекту розподілено за роками нерівномірно, то період окупності обчислюють прямим розрахунком кількості років, упродовж яких суму інвестицій буде погашено відповідними надходженнями.

Такий спрощений підхід до визначення доцільності інвестування прийнятний за умови незначних темпів інфляції (2-5 %) і відповідно невисоких середніх ставок дохідності. Для одержання точніших результатів, а також для тих ринків, де ставки дохідності досить високі, а отже суттєво впливають на часову вартість грошей, у процесі визначення та аналізу періоду окупності інвестицій рекомендується враховувати часовий аспект. У такому разі для розрахунку беруть не номінальні, а дисконтовані грошові потоки, що збільшує період окупності проекту.

Так, період окупності проекту, наведеного у прикладі 1, розрахований за першим варіантом (без застосування техніки дисконтування), становить 2 роки, оскільки суму інвестиції 750 тис. грн буде повернено інвестору за рахунок грошових потоків, що надійдуть упродовж двох років (350 + 400 = 750). За розрахунками із урахуванням дисконтованих грошових потоків період окупності проекту збільшиться до 3 років (280 + 256 + 215,25 = 751,25).

Визначення доцільності інвестицій за методом періоду окупності має певні недоліки, зокрема те, що доходи останніх періодів у розрахунках не враховуються, а отже, повну ефективність проекту проаналізувати неможливо. Приміром, із двох інвестиційних проектів з однаковими періодами окупності, один може функціонувати й генерувати грошові потоки ще тривалий час після закінчення періоду окупності, а в іншого з цим періодом збігається і граничний строк експлуатації. Зрозуміло, що перевагу слід віддати першому напряму інвестування, але за критерієм окупності проекти будуть визнані рівноцінними.

Крім того, цей метод не дає змоги виявити відмінності між проектами, які мають однакові періоди окупності, але відрізняються за величиною щорічних надходжень, хоч очевидно, що з двох проектів з однаковими періодами окупності привабливішим буде той, за яким грошові потоки в перші роки експлуатації вищі.

Водночас існує кілька ситуацій, коли застосування цього методу слід визнати доцільним. Скажімо, для кредиторів (банків) період окупності інвестиційного проекту є орієнтиром для визначення тривалості періоду кредитування, а можливість подальшої експлуатації об'єкта для них не має значення. У галузях, які характеризуються високою ймовірністю досить швидких технологічних змін і прискореного морального зносу обладнання, приміром, у галузі комп'ютерної техніки, аналіз періоду окупності є найприйнятнішим критерієм. За умов високого ризику керівництво підприємства може взяти за правило розглядати тільки ті проекти, період окупності яких не перевищує наперед встановленого нормативу. У такому разі метод визначення періоду окупності буде критерієм попереднього відбору проектів.

Created/Updated: 25.05.2018