|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Страховий та інвестиційний менеджмент - Федоренко В. Г.

9.2. ОПТИМІЗАЦІЯ КОШТІВ

Виробничі запаси — це комплексна група, що включає сировину, основні матеріали, куповані напівфабрикати, паливо, тару, запасні частини, малоцінні і швидкозношувані предмети. Через неоднорідний характер функціонування їх у процесі виробництва методи нормування окремих елементів виробничих запасів неоднакові.

Нормування оборотних коштів у запасах сировини, основних матеріалів і купованих напівфабрикатів. Норматив оборотних коштів по даній групі обчислюється на підставі середньоденної їх витрати (Р) і середньої норми запасу в днях. Середня норма оборотних коштів, у свою чергу, визначається як середньозважена величина (виходячи з норм оборотних коштів на окремі види чи групи сировини, основних матеріалів і купованих напівфабрикатів та їх одноденних витрат).

У нормі оборотних коштів кожного виду чи однорідної групи матеріалів враховується час перебування в поточному (Т), страховому (С), транспортному (М), технологічному (А) запасах, а також час, необхідних для вивантаження, доставки, приймання і складування матеріалів (Д). Таким чином, норматив оборотних коштів запасів сировини, основних матеріалів і купованих напівфабрикатів (Н) визначається за формулою

Н = Р (Т + С + М + А + Д).

Поточний запас — основний вид запасу, тому норма оборотних коштів у поточному запасі є основною визначальною величиною всієї норми запасу в днях. На розмір поточного запасу впливає періодичність постачань матеріалів за договором з постачальниками (цикл постачання), а також обсяг їх споживання у виробництві.

Якщо в договорах не зазначені конкретні терміни постачань, середній цикл постачання визначається на підставі фактичних даних про надходження матеріалів попереднього року. У цьому випадку середній інтервал між постачаннями може бути визначений як середньоарифметична чи середньозважена величина, що залежить від відсутності чи наявності різких коливань у термінах і обсягах постачань.

Норма оборотних коштів у поточному запасі приймається, як правило, у розмірі 50 % середнього циклу постачання, що обумовлено постачанням матеріалів кількома постачальниками й у різний термін.

Страховий запас — другий за обсягом вид запасу, що визначає загальну норму. Страховий, або гарантійний — запас, необхідний на кожному підприємстві для гарантії безперервності процесу виробництва у випадках порушень умов і термінів постачань матеріалів постачальниками чи транспортом, відвантаження ними некомплектних партій.

Страховий запас приймається, як правило, у розмірі 50 % поточного запасу, але може бути і менше — залежно від місця розташування постачальників і зменшення ймовірності перебоїв у постачаннях.

Транспортний запас створюється на період розриву між терміном вантажообігу і документообігу. При постачанні матеріалів на далекі відстані термін оплати розрахункових документів випереджає термін прибуття матеріальних цінностей. На час перебування матеріалів у дорозі після оплати розрахункових документів у покупця виникає потреба у коштах.

Транспортний запас не створюється у тих випадках, коли термін одержання матеріалів збігається з терміном оплати розрахункових документів чи випереджає його.

Технологічний запас створюється на період часу для підготовки матеріалів до виробництва, включаючи час на аналіз і лабораторні випробування. Враховується технологічний запас у загальній нормі в тому випадку, якщо він не є складовою процесу виробництва. Приміром, при підготовці до виробництва деяких видів сировини і матеріалів потрібен час на підсушування, розігрів, розмел, відстій, доведення до визначених концентрацій тощо.

Час, потрібний на вивантаження, доставку, приймання і складування матеріалів, приймається також у розрахунок норми запасу по сировині, основних матеріалах і купованих напівфабрикатах. Норми цього часу встановлюються по кожній операції за середнім обсягом постачання виходячи з технологічних розрахунків чи шляхом проведення хронометражу.

Норматив у цілому по сировині, основних матеріалах і купованих напівфабрикатах, що відбиває загальну потребу в оборотних коштах по цій складовій виробничих запасів, обчислюється шляхом підсумовування норм оборотних коштів у поточному, страховому, транспортному, технологічному запасах, а також на вивантаження, доставку, приймання, складування, — і множення отриманої загальної норми на одноденну витрату по кожному виду чи по групах матеріалів.

Нормування оборотних коштів у запасах допоміжних матеріалів.

Номенклатура допоміжних матеріалів на підприємствах, як правило, велика, але не всі їх види використовуються у великих кількостях. У зв'язку з цим допоміжні матеріали поділяються на дві групи. До першої з них, що включає основні види (не менш 50 % загальної суми річних витрат) допоміжних матеріалів, норми оборотних коштів визначаються методом прямого рахунку, так само, як і по сировині, основних матеріалах і купованих напівфабрикатах.

Норми оборотних коштів другої групи допоміжних матеріалів, що витрачаються в незначних кількостях, розраховуються спрощено. Середній фактичний залишок цих матеріалів у звітному році (за винятком непотрібних, зайвих) варто поділити на одноденну суму їх витрат у попередньому році.

Норматив оборотних коштів у цілому по групі допоміжних матеріалів визначається як добуток одноденних їх витрат у виробництві на загальну норму запасу у днях.

Нормування оборотних коштів у запасах палива. Норматив встановлюється аналогічно нормативу сировини, основних матеріалів і купованих напівфабрикатів, тобто виходячи з норми запасу у днях і одноденних витрат як на виробничі, так і на невиробничі потреби. Норматив обчислюється з усіх видів палива (технологічного, енергетичного і невиробничого), за винятком газу. Якщо підприємство переведене на газ, то створюються страхові запаси твердого чи рідкого палива.

Нормування оборотних коштів у запасах тари. Норматив оборотних коштів визначається залежно від джерел надходження і способу використання тари. Розрізняється тара купована і власного виробництва, поворотна і неповоротна. По купованій тарі, призначеній для запаковування готової продукції, норма оборотних коштів установлюється так само, як по сировині, основних матеріалах і купованих напівфабрикатах, виходячи з інтервалів постачань. По тарі власного виробництва, вартість якої врахована в ціні готової продукції, норма запасу визначається часом від виготовлення тари до запакування в неї продукції, призначеної до відвантаження. По тарі, що надходить з матеріалами і не повертається постачальникам, норма оборотних коштів залежить від часу перебування тари під цими матеріалами. Якщо ця тара підлягає подальшому використанню, то враховується також час, потрібний на ремонт, сортування і підбір партій тари. По поворотній тарі норма оборотних коштів складається з часу одного обороту тари, що включає період з моменту оплати тари з матеріалами до здачі документів у банк на відвантажену назад постачальнику тару.

Норматив оборотних коштів по тарі в цілому дорівнює сумі добутків одноденного обороту (витрат) тари за видами на норму запасу у днях.

Нормування оборотних коштів на запасні частини для ремонту.

Нормування проводиться залежно від груп устаткування. До першої групи відноситься устаткування, на яке розроблені типові норми оборотних коштів по запасних частинах. До другої — велике, унікальне, у тому числі імпортне устаткування, на яке не розроблені типові норми. До третьої — дрібне одиничне устаткування, на яке також не встановлені типові норми.

Норматив оборотних коштів по запасних частинах для першої групи устаткування визначається як добуток типових норм і кількості даного устаткування з урахуванням коефіцієнтів зниження, що уточнюють потребу в оборотних коштах при наявності однотипного устаткування і взаємозамінних деталей.

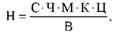

Норматив оборотних коштів (Н) по запасних частинах для другої групи устаткування визначається методом прямого рахунку за формулою

де С — норма запасу змінної деталі за умовами постачання, днів; Ч — кількість однотипних деталей в одному апараті, механізмі; М — кількість апаратів, механізмів одного типу; К — коефіцієнт зниження запасу деталей залежно від кількості машин одного типу; Ц — ціна однієї деталі, грн.; В — термін служби деталі, днів.

Норматив на запасні частини для ремонту третьої групи устаткування встановлюється методом укрупненого розрахунку, виходячи із співвідношення середніх фактичних залишків запасних частин за звітний рік і середньорічної вартості устаткування, що працювало, і транспортних засобів. Таке відношення екстраполюється на наступний рік з урахуванням зміни вартості устаткування і транспортних засобів і зміни міжремонтних періодів.

Норматив оборотних коштів на запасні частини в цілому по підприємству дорівнює сумі нормативів за трьома групах устаткування.

Нормування оборотних коштів у запасах малоцінних та швидкозношуваних предметах. Ці предмети мають обмеження по вартості чи терміну служби до одного року. До малоцінних і швидкозношуваних предметів відносяться такі види: інструменти і пристосування загального призначення; господарський інвентар і виробнича тара; спеціальний одяг і взуття; спеціальні інструменти і пристосування. За кожного з цих груп розрахунок нормативу виробляється за запасами на складі й в експлуатації.

По запасу, що на складі, норматив визначається так само, як по сировині, основних матеріалах і купованих напівфабрикатах.

По експлуатаційному запасу норматив установлюється, як правило, у розмірі 50 % вартості предметів, тому що половина, що залишилася, їх вартості при передачі в експлуатацію списується на собівартість продукції.

Загальна потреба в оборотних коштах на малоцінні і швидкозношувані предмети визначається як сума нормативів на ці предмети на складі й в експлуатації.

Кошти у незавершеному виробництві та витрати майбутніх періодів. До витрат у незавершеному виробництві відносяться усі витрати на продукцію, що виготовляється. Це вартість сировини, основних і допоміжних матеріалів, палива (тих, що передані зі складу в цех і вступили в технологічний процес), заробітна плата, електроенергія, вода, пара тощо. До незавершеного виробництва відносяться також залишки окремих продуктів в апаратурі, не передані у продукційні ємності, добуті і не підняті на-гора корисні копалини (у гірничодобувній промисловості).

Таким чином, витрати в незавершеному виробництві складаються з вартості незакінченої продукції, напівфабрикатів власного виробництва, а також з готових виробів, ще не прийнятих відділом технічного контролю.

Обсяг нормативу оборотних коштів, що виділені для запасів незавершеного виробництва, залежить від чотирьох факторів: обсягу і складу виробленої продукції; собівартості; тривалості виробничого циклу; характеру наростання витрат у процесі виробництва.

Обсяг виробленої продукції впливає на обсяг незавершеного виробництва прямо пропорційно: чим більше виробляється продукції за інших однакових умов, тим більше розмір незавершеного виробництва.

Зміна складу виробленої продукції може по-різному впливати на величину незавершеного виробництва. Так при підвищенні питомої ваги продукції з коротшим циклом виробництва обсяг незавершеного виробництва скорочується, і навпаки.

Собівартість продукції прямо впливає на обсяг незавершеного виробництва. Чим нижче витрати на виробництво тим менше обсяг незавершеного виробництва у грошовому виразі. Збільшення собівартості виробленої продукції супроводжується збільшенням незавершеного виробництва.

Тривалість виробничого циклу впливає на обсяг незавершеного виробництва також прямо пропорційно і визначається такими факторами: часом виробничого процесу, часом впливу на напівфабрикати фізико-хімічних, термічних і електрохімічних процесів (технологічний запас), часом транспортування напівфабрикатів усередині цехів, а також готової продукції на склад (транспортний запас), часом нагромадження напівфабрикатів перед початком наступної операції (оборотний запас), часом аналізу напівфабрикатів і готової продукції, часом перебування напівфабрикатів у запасі для гарантії безперервності процесу виробництва (страховий запас).

Максимально можливе скорочення зазначених видів запасів у незавершеному виробництві сприяє поліпшенню використання оборотних коштів за рахунок скорочення тривалості виробничого циклу.

При безупинному процесі виробництва тривалість виробничого циклу обчислюється з моменту запуску сировини і матеріалів у виробництво до виходу готової продукції. Загалом по підприємству (цеху) визначається середня тривалість виробничого циклу методом середньозваженого показника, тобто шляхом множення тривалості виробничих циклів по окремих продуктах чи більшості з них на їх собівартість.

За характером наростання витрат у процесі виробництва всі витрати поділяються на одноразові і наростаючі. До одноразових відносяться такі витрати, що виробляються на самому початку виробничого циклу. Це сировина, основні матеріали, куповані напівфабрикати. Інші витрати вважаються наростаючими. Наростання витрат у процесі виробництва може відбуватися рівномірно і нерівномірно. При рівномірному наростанні витрат середня вартість незавершеного виробництва обчислюється як сума всіх одноразових витрат і половини наростаючих витрат.

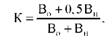

Коефіцієнт наростання витрат (К) визначається при рівномірному і нерівномірному наростанні витрат.

При рівномірному наростанні витрат коефіцієнт наростання витрат обчислюється за формулою

де Во — одноразові витрати; Вн — наростаючі витрати.

При нерівномірному наростанні витрат за днями виробничого циклу коефіцієнт наростання витрат визначається за формулою

де С — середня вартість виробу в незавершеному виробництві; Пвс — виробнича собівартість виробу.

Середня вартість виробу в незавершеному виробництві обчислюється як середньозважена величини витрат, що припадають на кожен день виробничого циклу, і кількості днів перебування їх у процесі виробництва.

При сполученні рівномірних і нерівномірних витрат розрахунок середньої вартості виробу в незавершеному виробництві визначається за формулою

де В1, В2, ... — витрати за днями виробничого циклу; Вр — витрати, вироблені рівномірно упродовж виробничого циклу; Т — середня тривалість виробничого циклу, днів; Т1, Т2— час від моменту разових витрат до закінчення виробничого циклу.

Норматив оборотних коштів (Н) у незавершеному виробництві обчислюється за формулою

де В — обсяг виробленої валової продукції за кошторисом витрат у IV кв. планованого року, грн.; Д — кількість днів у періоді, Д = 90.

Добуток середньої тривалості виробничого циклу і коефіцієнта наростання витрат утворить норму оборотних коштів у незавершеному виробництві у днях. Отже, норматив оборотних коштів у незавершеному виробництві становитиме результат добутку норми оборотних коштів і одноденного випуску продукції.

До витрат майбутніх періодів відносяться витрати на освоєння нових видів продукції, на удосконалення технології виробництва, на гірничопідготовчі і розкривні роботи. До цих витрат відносять і такі нетипові статті витрат, як передплата на періодичні видання, орендна плата, внесені авансом податки і збори та ін.

Норматив оборотних коштів у витратах майбутніх періодів (Н) визначається за формулою

де П — перехідна сума витрат майбутніх періодів на початок планованого року; Р — витрати майбутніх періодів у планованому році, передбачені відповідними кошторисами; С — витрати майбутніх періодів, що підлягають списанню на собівартість продукції в майбутньому році відповідно до кошторису виробництва.

Якщо у процесі підготовки, освоєння і виготовлення нових видів продукції підприємство користається цільовим банківським кредитом, то при розрахунку нормативу оборотних коштів у витратах майбутніх періодів суми банківських кредитів виключаються.

Кошти у готовій продукції. Готова продукція — це вироби, закінчені виробництвом і прийняті відділом технічного контролю. Норматив оборотних коштів на залишки готової продукції визначається у гривнях як добуток норми оборотних коштів у днях і одноденному випуску товарної продукції в майбутньому році за виробничою собівартістю за формулою

де В — випуск товарної продукції в IV кв. майбутнього року (при рівномірно наростаючому виробництві) за виробничою собівартістю, грн.; Д — кількість днів у періоді (90); Т — норма оборотних коштів на готову продукцію, днів.

Норма оборотних коштів на готову продукцію розраховується окремо по готовій продукції на складі і відвантажених товарах, на які розрахункові документи не здані в банк на інкасо.

Норма оборотних коштів на запас готової продукції на складі визначається на період часу, необхідний на комплектування і нагромадження продукції до необхідних розмірів, на обов'язкове збереження продукції на складі до відвантаження (у ряді виробництв — для так званого визрівання готової продукції), на запакування і маркування продукції, на доставку її до станції відправлення і завантажування. При великій номенклатурі продукції, що випускається, виділяються основні види виробів, що становлять 70-80 % усього випуску. За цими провідними видами продукції розраховується середньозважена норма оборотних коштів, що потім поширюється на всю готову продукцію, що зберігається на складі.

Норма оборотних коштів на відвантажені товари установлюється на період виписки рахунків і платіжних документів і здачі їх у банк. Ці операції повинні бути зроблені, як правило, у дво- триденний термін після відвантаження готової продукції. Лише в тому випадку, якщо постачальник і банк розміщаються в різних населених пунктах, цей термін може бути подовжений.

Норма оборотних коштів у цілому на готову продукцію на складі і на відвантажені товари визначається шляхом розподілу загальної суми нормативу оборотних коштів по готовій продукції на одноденний випуск товарної продукції по виробничій собівартості в IV кварталі майбутнього року.

Сукупний норматив оборотних коштів. Цей норматив по підприємству дорівнює сумі нормативів по всіх елементах оборотних коштів і визначає в підсумку загальну потребу суб'єкта господарювання, в оборотних коштах. Загальна норма всіх оборотних коштів у днях установлюється шляхом розподілу сукупного нормативу оборотних коштів на одноденний випуск готової продукції за виробничою собівартістю за планом IV кв. того року, за даними якого розраховується норма. Річний приріст чи зменшення нормативу оборотних коштів визначається шляхом зіставлення нормативів на початок і кінець майбутнього року.

В міру розвитку ринкових відносин і зміцнення розрахунково-платіжних взаємин підсилюється роль і значення нормування оборотних коштів. Наявність достатніх оборотних коштів забезпечує підприємствам у нових економічних умовах розширене відтворення, модернізацію і структурну перебудову. У зв'язку з цим виникає необхідність підвищення якості планових розрахунків і ширшого використання в цьому процесі електронно-обчислювальної техніки. Тим самим забезпечуються сприятливі умови для встановлення прогресивних, економічно обґрунтованих норм і нормативів оборотних коштів.

Ненормовані оборотні кошти. Принципи організації оборотних коштів визначають наявність ненормованих оборотних коштів, що функціонують у сфері обертання. До ненормованих оборотних коштів відносяться кошти у відвантажених товарах, грошові кошти, кошти в дебіторській заборгованості й інших розрахунках. У силу специфіки форм, швидкості руху, закономірності виникнення ці оборотні кошти не можуть бути заздалегідь враховані подібно до нормованих оборотних коштів. Управління ненормованими оборотними коштами здійснюється іншими способами і методами. Суб'єкти господарювання, (а в державному секторі — держава) мають можливість управляти цими коштами і впливати на їх величину за допомогою діючої системи кредитування і розрахунків.

Організації, що працюють на комерційному розрахунку, зацікавлені у скороченні розміру ненормованих оборотних коштів, тому що це спричинює прискорення оборотності оборотних коштів у сфері обертання, а, отже, значно ефективніше використання оборотних коштів у цілому. Зменшення, приміром, розмірів дебіторської заборгованості по товарних операціях поліпшує показник виконання плану постачань по договорах, планів по прибутку і рентабельності. Скорочення оборотних коштів в інших розрахунках означає повніше використання їх за призначенням, тому що вони при цьому не вибувають із сфери виробництва. Таким чином, завданням кожної організації є використання всіх резервів максимально можливого скорочення обсягу ненормованих оборотних коштів. До цих резервів варто віднести зміцнення розрахунково-платіжної дисципліни, розвиток прямих господарських зв'язків між підприємствами, зміцнення договірної дисципліни і відповідне виконання договірних зобов'язань, розширення практики застосування прогресивних форм розрахунків.

Важливим фактором, що стимулює скорочення коштів у сфері обертання, є банківський кредит на поповнення оборотних коштів, що сприяє раціональному використанню не тільки нормованих, але і ненормованих оборотних коштів.

Кошти у відвантажених товарах становлять значну частку всіх ненормованих оборотних коштів на підприємствах, що виробляють продукцію. Ці кошти утворяться неминуче, тому що готова продукція, що зберігається на складі, у встановлені договірні терміни відвантажується споживачам. Однак за значенням ці кошти неоднакові. Частина з них припадає на частку товарів відвантажених, терміни оплати яких не настали. Це позитивне явище дуже швидкоплинне. По перебігу цих термінів і наявності як і раніше неплатежів кошти підприємства набувають форми товарів відвантажених, не оплачених у зазначений термін покупцем, чи форми товарів відвантажених, переданих під відповідальність на збереження покупцеві. Останні дві групи свідчать про відсутність коштів у покупця чи про відмову останнього оплатити розрахункові документи, що неминуче зумовлює позаплановий перерозподіл оборотних коштів у постачальників і порушення платіжно-розрахункової дисципліни.

Гроші — істотна частина ненормованих оборотних коштів. У процесі кругообігу оборотні кошти неминуче змінюють свою функціональну форму, у результаті чого реалізована готова продукція перетворюється у гроші. Гроші в основному зберігаються в банку на розрахунковому (поточному) рахунку підприємства, тому що переважна частина розрахунків між суб'єктами господарювання здійснюється по безготівковому розрахунку.

У невеликих сумах, за винятком днів виплати заробітної плати, гроші зберігаються в касі підприємства. Крім того, гроші покупців можуть бути в акредитивах й інших формах розрахунків до моменту їх закінчення. Гроші у визначеному розмірі постійно повинні бути у складі ненормованих оборотних коштів, інакше підприємство буде визнане неплатоспроможним.

Засоби в дебіторській заборгованості свідчать про тимчасове відволікання коштів з обороту підприємства, що викликає додаткову потребу в ресурсах і може призвести до напруженого фінансового стану.

Дебіторська заборгованість може бути припустимою, тобто обумовленою діючою системою розрахунків, і неприпустимою, що свідчить про недоліки у фінансово-господарській діяльності. З метою запобігання втрат і визнання підприємства неспроможним кожен суб'єкт господарювання повинен прагнути до скорочення дебіторської заборгованості.

Існують різні види дебіторської заборгованості: заборгованість підзвітних осіб при одержанні грошей під звіт на відрядження й інші цілі; заборгованість постачальників покупцям, що утворилася при взаємних чи однобічних розрахунках; дебітори по претензіях чи по спірних боргах при порушенні договірних зобов'язань і виникненні судової справи; заборгованість податкових органів підприємствам при переплатах у бюджет податків і платежів тощо.

Кошти в інших розрахунках — четверта група ненормованих оборотних коштів — виникають з причин, не пов'язаних безпосередньо з виробничою діяльністю організації, і означають відволікання оборотних коштів від їх основного призначення. Приміром, перевитрати по преміальних фондах та інших цільових фондах і резервах, нестача від втрати і псування майна, а також інші витрати, що підприємство змушене перекривати за рахунок своїх оборотних коштів.

Created/Updated: 25.05.2018