|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Страховий та інвестиційний менеджмент - Федоренко В. Г.

РОЗДІЛ 8. ПРИБУТОК У ДІЯЛЬНОСТІ ОРГАНІЗАЦІЇ

Прибуток, рентабельність, матеріальні витрати, витрати на оплату праці, інші витрати; ціноутворення, вільні ціни, регульовані ціни, оптова ціна підприємства, оптова ціна промисловості, ціни-франко, роздрібні ціни; валовий прибуток, позареалізаційні доходи і витрати; методи прямого рахунка; аналітичний метод; перемінні витрати, постійні витрати змішані витрати; ефект виробничого важеля, оподатковуваний прибуток, чистий прибуток; ризиковий фонд

8.1. РОЛЬ ПРИБУТКУ І ФАКТОРИ, ЩО ВПЛИВАЮТЬ НА НЬОГО

Прибуток — це грошове вираження основної частини грошових нагромаджень, створюваних підприємствами будь-якої форми власності. Як економічна категорія, вона характеризує фінансовий результат підприємницької діяльності і є показником, що найповніше відбиває ефективність виробництва, обсяг і якість виготовленої продукції, стан продуктивності праці, рівень собівартості. Разом з тим прибуток впливає на зміцнення комерційного розрахунку, інтенсифікацію виробництва при будь-якій формі власності.

Прибуток — один з основних фінансових показників плану й оцінки господарської діяльності організацій. За рахунок прибутку здійснюється фінансування заходів щодо їх науково-технічного і соціально-економічного розвитку, збільшення фонду оплати праці їхніх працівників. Прибуток є не тільки джерелом забезпечення внутрішньогосподарських потреб організацій, але і здобуває усе більше значення у формуванні бюджетних ресурсів, позабюджетних і благодійних фондів.

Багатоаспектне значення прибутку підсилюється з переходом економіки держави на основи ринкового господарства. Справа в тім, що організація акціонерної, орендної, приватної чи іншої форми підприємництва, одержавши фінансову самостійність і незалежність, має право вирішувати, на які цілі й у яких розмірах направляти прибуток, що залишився після сплати податків у бюджет і інших обов'язкових платежів і відрахувань.

Законом України "Про підприємства і підприємницьку діяльність" передбачено, що підприємницька діяльність означає ініціативну самостійність підприємств, спрямовану на одержання прибутку. При цьому підприємство чи організація як хазяйнуючий суб'єкт, самостійно здійснює свою діяльність, розпоряджається продукцією, що її випускає, і залишає у своєму розпорядженні чистий прибуток. Разом з тим підприємницька діяльність в умовах різноманітних форм власності означає не тільки розподіл прав власників майна, але і підвищення відповідальності за раціональне управління ним, формування й ефективне використання фінансових ресурсів, зокрема прибутку.

Прибуток як кінцевий фінансовий результат діяльності організацій становить різницю між загальною сумою доходів і витратами на виробництво і реалізацію продукції з урахуванням збитків від різних господарських операцій. Таким чином, прибуток формується в результаті взаємодії багатьох компонентів, як з позитивним, так і з негативним знаками.

Провідне значення прибутку як фінансового показника підприємницької діяльності разом з тим не означає його безперечної універсальності. Аналіз стимулюючої ролі прибутку показує, що у деяких суб'єктів господарювання переважає прагнення витягти високий прибуток з метою збільшення фонду оплати праці, а це шкодить виробничому і соціальному розвитку колективу. До того ж, виявлені факти одержання "не заробленого" прибутку, тобто такого, що утворюється не в результаті ефективної господарської діяльності, а шляхом зміни, наприклад, структури продукції, що випускається, — аж ніяк не в інтересах споживачів. Замість виробництва низькорентабельної продукції, але такої, що має великий попит, підприємства збільшують виробництво вигіднішої для них (але значно дорожчої) високорентабельної. У ряді випадків зростання прибутку обумовлене необгрунтованим підвищенням цін на продукцію.

Прагнення будь-якими шляхами дістати високий прибуток з метою збільшення фонду оплати праці призводить до росту обсягу грошової маси в обороті, не забезпеченої товарними ресурсами. Звідси — подальший ріст цін, інфляції, а, отже, емісії грошей.

Таким чином, абсолютне збільшення прибутку організації не завжди об'єктивно відбиває підвищення ефективності виробництва в результаті трудових досягнень колективу.

Для реальної оцінки рівня прибутковості організації користаються методами комплексного аналізу прибутку по техніко-економічних факторах. Крім методів факторного аналізу прибутку серед економічних показників ефективності підприємницької діяльності використовуються показники рентабельності.

Якщо прибуток виражається в абсолютній сумі, то рентабельність — це відносний показник інтенсивності виробництва, тому що відбиває рівень прибутковості щодо визначеної бази. Організація рентабельна, якщо суми виторгу від реалізації продукції досить не тільки для покриття витрат на виробництво і реалізацію, але і для утворення прибутку. Рентабельність може визначатися по-різному.

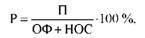

Рентабельність виробництва обчислюється по формулі:

де П — валовий прибуток, грн; ОФ — середньорічна вартість основних виробничих фондів, грн; НОС — середньорічна вартість нормованих оборотних активів (матеріальних оборотних активів), грн.

Крім рентабельності виробництва у процесі аналізу підприємницької діяльності широко використовується показник рентабельності продукції, обчислюваний як відношення прибутку від реалізації продукції до повної собівартості цієї продукції. Застосування цього показника рентабельності найраціональніше при внутрішньогосподарських аналітичних розрахунках, при контролі за прибутковістю (збитковістю) окремих видів виробів, при впровадженні у виробництво нових видів продукції для зняття з виробництва неефективних виробів.

З огляду на те, що прибуток пов'язаний як із собівартістю виробу, так і з ціною, по якій воно реалізується, рентабельність продукції може бути обчислена як відношення прибутку до вартості реалізованої продукції по вільних чи регульованих цінах.

Рентабельність продукції у двох її різновидах обчислюється за формулами

де Сп — повна собівартість реалізованої продукції, грн; Цп — обсяг реалізованої продукції у відповідних цінах (за мінусом ПДВ і акцизів), грн.

Зростання будь-якого показника рентабельності залежить від єдиних економічних явищ і процесів. Це, насамперед, удосконалювання системи управління виробництвом в умовах ринкової економіки на основі подолання кризи у фінансово-кредитній і грошовій системах. Це підвищення ефективності використання ресурсів організаціями на основі стабілізації взаємних розрахунків і системи розрахунково-платіжних відношень. Це індексація оборотних коштів і чітке визначення джерел їх формування.

Найважливішими факторами зростання прибутку є збільшення обсягу виробництва і реалізації продукції, упровадження науково-технічних розробок, а, отже, підвищення продуктивності праці, зниження собівартості, поліпшення якості продукції. В умовах розвитку підприємницької діяльності створюються об'єктивні передумови реального перетворення в життя зазначених факторів.

Основне джерело грошових нагромаджень підприємств і організацій — виторг від реалізації продукції, а саме та її частина, що залишається за винятком матеріальних, трудових і грошових витрат на виробництво і реалізацію цієї продукції. Тому важливе завдання кожного суб'єкта господарювання — одержати більше прибутку при найменших витратах шляхом дотримання строгого режиму економії у витрачанні засобів і найефективнішого їх використання.

Витрати на виробництво і реалізацію продукції визначають рівень і структуру її собівартості. Виторг від реалізації продукції обчислюється в діючих цінах. В умовах радикальної зміни управління економікою показник виторгу від реалізації продукції стає одним з найважливіших показників діяльності суб'єктів господарювання. Цей показник сприяє зацікавленості трудових колективів не стільки у збільшенні кількісного обсягу продукції, що випускається, скільки у збільшенні обсягу реалізованої продукції (з урахуванням зниження залишків нереалізованої продукції).

Отже, прибуток як основна форма грошових нагромаджень являє собою різницю між виторгом від реалізації за відповідними цінами і повною собівартістю. Звідси зростання прибутку залежить, насамперед, від зниження витрат на виробництво продукції, а також від збільшення обсягу реалізованої продукції.

Витрати на виробництво і реалізацію продукції, що визначають її собівартість, складаються з вартості використовуваних у виробництві продукції природних ресурсів, сировини, основних і допоміжних матеріалів, палива, енергії, основних фондів, трудових ресурсів і інших витрат з експлуатації, а також позавиробничих витрат. Склад і структура витрат на виробництво залежать від характеру й умов виробництва при тій чи іншій формі власності, від співвідношення матеріальних і трудових витрат і інших факторів.

Витрати на виробництво і реалізацію продукції, що формуюють її собівартість — один з найважливіших якісних показників комерційної діяльності. Витрати на виробництво і реалізацію продукції, з огляду на їх економічний зміст, поєднуються в п'ять груп: матеріальні витрати (за винятком вартості поворотних відходів), витрати на оплату праці, відрахування на соціальні потреби, амортизація основних фондів та інші витрати.

Зупинимося докладніше на змісті кожної з цих груп. До складу матеріальних витрат включаються куповані сировина і матеріали, що входять до складу виробленої продукції. Це основні і допоміжні матеріали; комплектуючі вироби і напівфабрикати; паливо усіх видів; тара; запасні частини для ремонту; малоцінні і швидкозношувальні предмети; купована енергія усіх видів; витрати, пов'язані з використанням природної сировини (сюди входить і плата за природні ресурси); витрати на роботи і послуги виробничого характеру, виконувані сторонніми організаціями.

Вартість матеріальних ресурсів, що враховуються у цій групі, складається з цін їх придбання (без обліку податку на додану вартість), націнок і комісійних винагород, що сплачуються постачальницькій і зовнішньоторговельній організаціям, вартості послуг товарних бірж, брокерів, мита і плати за перевезення, збереження і доставку сторонніми організаціями.

З вартості матеріальних ресурсів, що враховуються у цій групі, виключається вартість поворотних відходів, тобто таких, котрі через повну чи часткову втрату споживчих властивостей використовуються з додатковими витратами чи не використовуються взагалі як матеріальні ресурси. Однак якщо повноцінні матеріали передаються в інші цехи і використовуються при виробництві інших видів продукції, то вони не відносяться до поворотних відходів.

Склад другої групи "Витрати на оплату праці" дуже різноманітний. Сюди входять виплати заробітної плати за існуючими формами і системами оплати праці; виплати за встановленими системами преміювання, у тому числі винагороди за підсумками роботи за рік; виплати компенсуючого характеру (доплати за роботу в нічний час, понаднормову роботу тощо); вартість безкоштовного харчування, комунальних послуг, житла, форменого одягу; оплата чергових і додаткових відпусток, компенсація за невикористану відпустку; виплати працівникам, що вивільняються, у зв'язку з реорганізацією підприємства чи скороченням штатів; одноразові винагороди за вислугу років; оплата навчальних відпусток робітникам та службовцям, які навчаються у вечірньому і заочному навчальному закладах, у заочній аспірантурі; оплата праці студентів вузів і учнів спеціальних навчальних закладів, що перебувають на виробничій практиці на підприємствах, а також тих, хто працює у студентських загонах; оплата праці штатних працівників, що працюють на договірних умовах; інші виплати, що включаються у фонд оплати праці відповідно до чинного законодавства.

Варто мати на увазі, що не всі виплати працівникам організацій включаються в собівартість продукції. Не включаються у витрати на виробництво такі витрати на оплату праці, як премії, виплачувані за рахунок спеціальних засобів і цільових надходжень; матеріальна допомога, безвідсоткова позичка; оплата додаткових відпусток жінкам, які виховують дітей; надбавки до пенсій, одноразова допомога при виході на пенсію, дивіденди (відсотки), виплачувані за акціями трудового колективу; компенсації у зв'язку з подорожчанням харчування у їдальнях, буфетах; оплата проїзду до місця роботи; оплата путівок на лікування, екскурсії і подорожі, заняття у спортивних секціях, відвідування культурно-видовищних заходів, передплата і придбання товарів для особистих потреб працівників й інші витрати, зроблені за рахунок прибутку, що залишається в розпорядженні організації.

У третю групу витрат на виробництво і реалізацію продукції включені відрахування на соціальні потреби. Це обов'язкові платежі у фонд державного соціального страхування, у Пенсійний фонд, у державний фонд зайнятості. Ці види відрахувань провадяться у відповідні позабюджетні фонди.

Четвертим елементом витрат на виробництво і реалізацію продукції є амортизація основних фондів. У цій частині витрат відбиваються амортизаційні відрахування на повне відновлення основних виробничих фондів, сума яких визначається на підставі їх балансової вартості і діючих норм амортизації.

Якщо підприємство працює на умовах оренди, то у цьому розділі витрат на виробництво і реалізацію продукції подаються амортизаційні відрахування на повне відновлення не тільки власних, але і орендованих основних фондів.

У випадку безкоштовного надання основних фондів (а саме приміщень, інвентарю) підприємствам суспільного харчування, що обслуговує трудові колективи, і медичним установам, що надають медичну допомогу в медпунктах на території підприємств, амортизаційні відрахування від вартості цих основних фондів також входять до складу елемента "Амортизація основних фондів".

При проведенні відповідно до закону індексації нарахованих амортизаційних відрахувань на повне відновлення основних фондів сума приросту в результаті цього амортизаційних відрахувань відбивається у складі витрат по цьому елементу.

П'яту групу витрат на виробництво і реалізацію продукції становлять інші витрати. Насамперед у цю групу включаються деякі види податків, зборів і платежів. У цьому підрозділі відбиваються також відрахування у спеціальні позабюджетні фонди.

До складу інших витрат входять платежі за гранично допустимі викиди забруднюючих речовин, платежі по обов'язковому страхуванню майна, що значиться у складі виробничих фондів підприємства, а також обов'язковому страхуванню окремі категорії працівників, що беруть участь у виробництві деяких видів продукції. До інших витрат належать винагороди за винаходи і раціоналізаторські пропозиції, витрати на відрядження за встановленими нормами, плата за пожежну і сторожову охорону сторонніми підприємствами, за підготовку і перепідготовку кадрів. До їх складу внесені платежі з оплати відсотків за отримані кредити. При цьому витрати з оплати відсотків за простроченими позичками у собівартість продукції не включаються. По бюджетних позичках платежі за відсотками включаються у собівартість у межах ставок, установлених законом.

До інших витрат відноситься оплата послуг зв'язку, обчислювальних центрів, банків (зокрема, з факторингових операцій), плата за оренду, амортизація по нематеріальних активах.

У випадках, коли створюється ремонтний фонд для фінансування усіх видів ремонту основних виробничих фондів (поточного, середнього, капітального), відрахування в цей фонд, виходячи з балансової вартості основних фондів і затверджених самими організаціями нормативів, включаються до складу інших витрат. Якщо ремонтні фонди не створюються, то витрати на проведення усіх видів ремонту включаються у відповідні розділи кошторису витрат на виробництво і реалізацію продукції, а саме: "Матеріальні витрати", "Витрати на оплату праці" та ін.

Таким чином, витрати на виробництво і реалізацію продукції в цілому, формуючи собівартість продукції, є найважливішим бага-тофакторним компонентом, що визначає величину прибутку організації.

Розмір прибутку як кінцевого фінансового результату роботи організації залежить і від іншої, не менш важливої величини — розміру виторгу від реалізації продукції. Розмір виторгу від реалізації продукції і відповідно прибутку залежить не тільки від кількості і якості зробленої і реалізованої продукції, але і від рівня застосовуваних цін.

Виторг від реалізації продукції у відповідних цінах може визначатися різними методами в залежності від ринкових умов господарювання, чи наявності відсутності договорів, шляхів упровадження товарів на ринок тощо.

Традиційний метод визначення виторгу від реалізації продукції полягає в тому, що реалізація вважається здійсненою в міру оплати продукції і надходження грошей або на рахунки організації в банку, або в її касу. Поряд з цим виторг від реалізації може бути обчислений і в міру відвантаження продукції покупцю і пред'явлення йому розрахункових документів (метод визначення виторгу від реалізації продукції встановлюється Законом України "Про оподаткування прибутку підприємств").

Created/Updated: 25.05.2018