|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Страховий та інвестиційний менеджмент - Федоренко В. Г.

7.2. ПОКАЗНИКИ ФІНАНСОВОЇ СТАБІЛЬНОСТІ Й ІНТЕНСИВНОСТІ ВИКОРИСТАННЯ КАПІТАЛУ ПІДПРИЄМСТВА

Фінансова стійкість є необхідною умовою стабільної, надійної діяльності підприємства в ринковому економічному середовищі. Вона передбачає спроможність своєчасного і повного виконання зобов'язань підприємства за розрахунками з бюджетом, споживачами, постачальниками, підрядниками, кредиторами, тобто можливість підприємства здійснювати всі потрібні грошові виплати і розрахунки. У світовій і вітчизняній практиці для фінансового аналізу стійкості становища підприємства або фірми використовують кілька груп показників, вибір яких залежить від цілей, що їх ставить перед собою фінансовий менеджер.

Розрізняють такі показники:

• управління фінансовим капіталом;

• інтенсивності використання капіталу;

• ефективності використання капіталу;

• ринкової ціни.

Показники управління фінансовим капіталом характеризують фінансову стабільність підприємства і дають можливість визначити ймовірність виживання його на ринку. Розглянемо основні з них.

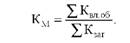

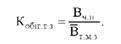

Коефіцієнт автономії Ка. Визначається питомою вагою власного (акціонерного) капіталу підприємства  загальній сумі коштів (активів), авансованих йому для здійснення статутної діяльності

загальній сумі коштів (активів), авансованих йому для здійснення статутної діяльності

Коефіцієнт автономії показує, наскільки підприємство незалежне від позикового капіталу. Вважається, що чим більшою є сума власних коштів підприємства, тим більша можливість упоратися з неперед-бачуваними ситуаціями, що виникають у ринковій економіці, і менше ризикують кредитори підприємства. Стабільно високе значення Ка підприємства свідчить про можливість одержання кредитів.

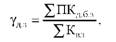

Коефіцієнт маневреності КМ. Визначається сумою власного оборотного капіталу підприємства  в загальній сумі власного капіталу

в загальній сумі власного капіталу

У практиці вивчення економічного стану підприємства аналіз його фінансової стабільності, як правило, поєднується з аналізом структури власного та позикового капіталу і його зміни у звітному періоді, а також з аналізом раціональності вкладення капіталу в активи підприємства. В останньому випадку особливу увагу приділяють з'ясуванню суми відносного власного оборотного капіталу підприємства і його частки в загальній сумі власного капіталу. Цей показник називається коефіцієнтом маневреності й характеризує, наскільки інтенсивно підприємство залучає в обіг власні кошти.

У власному оборотному капіталі підприємства виокремлюють вкладення в мобільні кошти, які легко за короткий час можуть бути продані. Власні обігові кошти підприємства обчислюються як різниця між усім наявним оборотним капіталом і короткостроковими позиковими коштами (за балансом). У натурально-речовому аспекті оборотний капітал може бути представлений коштами (як готівковими, так і тими, що перебувають у банках на рахунках підприємства), ліквідними цінними паперами, запасами товарно-матеріальних цінностей, а також розрахунками з дебіторами.

За допомогою коефіцієнта маневреності можна визначити, яка частина власного капіталу підприємства не закріплена в цінностях іммобільного характеру, тобто таких, які неможливо за короткий час перевести на кошти. До іммобільних коштів зараховують будинки, споруди, устаткування, передавальні пристрої, довгострокові інвестиції, нематеріальні активи (права на землю, воду, природні ресурси). Отже, коефіцієнт маневреності є індикатором раціональності розміщення власного капіталу. Вважається, що значення коефіцієнта має бути досить великим, тобто власники, розпорядники підприємства мають дотримуватися паритетного принципу вкладення коштів у мобільні та іммобільні цінності.

Для радянських підприємств було характерне менше значення коефіцієнта маневреності, ніж для підприємств ринкової економіки. Таке становище зумовлювалося кількома причинами. По-перше, повною відсутністю такого напряму інвестування капіталів, як цінні папери. По-друге, традиційним нехтуванням підприємствами потреби раціоналізації політики розміщення капіталів. Тривалий час ці поняття взагалі ігнорувалися в централізованій економіці. Важливість їх починають усвідомлювати тільки з переходом до ринкової економіки. Стимулюючим чинником тут стали і низькі темпи НТП у країні; керівництво підприємств не турбувало те, що "переобтяження" їх капіталу за рахунок нарощування вартості основних фондів створює передумови для збитковості підприємств через моральне старіння капіталу. Високоліквідні кошти стають для підприємств гостродефіцитними тільки в умовах розвинених ринкових відносин. У ринковій економіці, де доводиться розраховувати не на державні, а на власні кошти, заморожування капіталу неприпустиме; підприємства змушені швидше маневрувати коштами.

Коефіцієнт покриття інвестицій Кпі показує, яка частина інвестицій підприємства фінансується за рахунок власних коштів і довгострокових боргових коштів, тобто за рахунок стійких джерел. Визначають цей коефіцієнт за формулою

сума капіталу за довгостроковими зобов язаннями;

сума капіталу за довгостроковими зобов язаннями;  загальна сума активів.

загальна сума активів.

Ризик інвестицій у фірму тим менший, чим ближчий цей показник до одиниці. Однак вижити в умовах жорсткої конкурентної боротьби неможливо без залучення боргового капіталу. У практиці західних країн нормальним значенням цього коефіцієнта є 90 %, а тривогу викликає зменшення його до 75 %.

Коефіцієнт позикових коштів в активах Кпк. Визначається питомою вагою позикових коштів в активах підприємства, тобто часткою активів підприємства, профінансованих кредиторами:

де  загальна сума позикових коштів за зобов'язаннями.

загальна сума позикових коштів за зобов'язаннями.

Підприємства, фірми з агресивною політикою намагаються макси-мізувати цей показник, сподіваючись на високі прибутки. Прийнятне максимальне значення цього коефіцієнта становить 0,3-1.

Частка довгострокової заборгованості в капіталі удз. За допомогою цього показника можна оцінити частину активів підприємства, що фінансується за рахунок залучення позикових коштів. Оскільки довгострокові угоди за лізингом покладають на підприємство обов'язок зробити ряд фіксованих платежів, то вартість зобов'язань за лізингом включається до загальної суми довгострокового боргу. Дивіденди за привілейованими акціями також можна подати у вигляді фіксованих виплат, тому їх так само зазвичай відносять до довгострокових зобов'язань. Водночас привілейовані акції є власним капіталом підприємства і разом із звичайними акціями включаються в його загальний акціонерний капітал. Цей показник визначають за формулою

де  - сума позикових коштів за довгостроковими борговими зобов'язаннями.

- сума позикових коштів за довгостроковими борговими зобов'язаннями.

Коефіцієнт співвідношення позикових і власних коштів. Розраховують його як відношення позикових коштів до власного капіталу підприємства (фірми). Він показує, скільки позикових коштів підприємство залучає на 1 грн вкладених в активи власних коштів і характеризує фінансову незалежність підприємства від залучення позикових коштів. Підприємства з низьким рівнем боргу мають нижчий рівень ризику, але менші можливості успішної діяльності. Зазвичай підприємства в умовах спаду економіки намагаються мати низький рівень боргу, але підвищують його при піднесенні економіки. Небезпечним для фінансової стабільності підприємства є велике значення цього показника (близько одиниці) за низької обіговості активів підприємства.

Показники інтенсивності використання капіталу. Характеризують інтенсивність використання оборотного капіталу підприємства, ефективність управління підприємством своїми активами. Розглянемо основні з них.

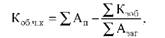

Коефіцієнт обіговості чистого оборотного капіталу К обчк. Визначається як відношення чистого оборотного капіталу до загальних активів підприємства. Чистий оборотний капітал — це різниця між поточними активами і короткостроковими зобов'язаннями. За допомогою цього показника можна оцінити загальну суму коштів підприємства. За відношенням чистого оборотного капіталу до загальної суми активів підприємства оцінюють ефективність використання активів підприємства. Визначають цей показник так:

де ZАп — сума поточних активів; 2Zзоб — сума коштів за короткостроковими зобов'язаннями.

Коефіцієнт обіговості оборотного капіталу Кобк. Вимірюється відношенням виторгу до чистого оборотного капіталу. За допомогою цього показника можна оцінити рівень використання оборотного капіталу. Визначають цей коефіцієнт за формулою

де Вчп — чистий виторг від продажів; Коб — середньорічний чистий оборотний капітал.

Коефіцієнт обіговості товарних запасів Кобігтз. Визначається діленням чистого виторгу від продажу товарів і послуг на середньорічну вартість товарно-матеріальних запасів (Втмз):

Висока обіговість товарно-матеріальних запасів зазвичай свідчить про ефективність управління активами, однак при цьому збільшується ризик дефіциту запасів.

Коефіцієнт обіговості дебіторської заборгованості Кобігдз. Показує, наскільки швидко підприємство одержує платежі за рахунками дебіторів. Цей показник визначається так:

де Z*Дз — середньорічна сума дебіторської заборгованості.

Низьке значення цього показника свідчить про те, що відділ, який займається дебіторською заборгованістю, працює ефективно. Однак це може також вказувати на невиправдано жорстку кредитну політику і можливі труднощі в реалізації продукції в майбутньому.

Показник обіговості кредиторської заборгованості. За його допомогою можна оцінити управління кредиторською заборгованістю. Обчислюють цей показник діленням вартості купівель підприємства на середню суму кредиторської заборгованості. Оскільки вартість купівель не відображається у звітності підприємств, в аналізі використовують інший показник: собівартість реалізованої продукції плюс зміна розміру товарно-матеріальних запасів за звітний період.

Якщо кількість днів у звітному періоді поділити на показник обіговості кредиторської заборгованості, то можна одержати термін її погашення.

Показники ефективності використання капіталу. Визначаються через показники прибутку і рентабельності. Прибуток і рентабельність — результат великої кількості фінансових рішень. У розрахунку показників прибутку можуть використовувати різні модифікації показника прибутку. Це дає можливість виявити не тільки ефективність капіталу, а й оцінити інші його особливості. Наприклад, якщо рентабельність розрахувати за валовим прибутком, можна судити, наскільки підприємству вдасться використати ціновий чинник як спосіб підвищення ефективності.

Коефіцієнти різних модифікацій прибутку показують комбінований ефект управління активами і фінансовим капіталом. Розглянемо основні з цих показників.

Коефіцієнт мінливості прибутку Кмінп. Визначає і вимірює коливання прибутку від середнього його значення. Обчислюють його так:

де Пзаг — загальний річний прибуток до сплати відсотків і податків; Псер — середній прибуток.

Порівнюючи значення цього показника за кілька років, можна оцінити стабільність фінансового становища підприємства. Доцільно використовувати цей показник і при оцінюванні допустимого рівня боргу, тому що в разі меншого коливання прибутку рівень боргу може бути відносно вищий.

Прибуток на інвестований капітал Пінв. Показує віддачу на інвестований капітал. Розраховують його так:

де ZР — сума відсотків; ZБ — сума боргу підприємства.

Коефіцієнт виплати дивідендів Квд. Оцінює частку прибутку, що виплачується як дивіденди на акції. Визначають цей показник за формулою

де Дакц — дивіденди на одну акцію; Пакц — очікуваний прибуток від однієї акції.

Цей коефіцієнт залежить від структури акціонерного капіталу підприємства, галузі виробництва, до якої належить підприємство, і від перспектив її розвитку. Прибуток, не виплачений як дивіденди, повертається до виробничої діяльності.

Прибуток на власний (акціонерний) капітал Кпвк. Визначають за допомогою коефіцієнта, що характеризує ефективність інвестицій у власний капітал:

де Ввк — середньорічна вартість власного капіталу підприємства.

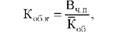

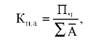

Прибуток на активи підприємства Кпа. Розраховують діленням чистого прибутку після відрахування суми податків на сукупні активи:

де ZП — сума податків; ZА — середньорічна сума активів.

Цей показник багато економістів вважають найкращим індикатором спроможності підприємства використовувати активи. Прибуток на активи, розрахований за наведеною формулою, іноді дає збої, якщо порівнюються підприємства з різною структурою капіталу. Причина полягає в тому, що чим більші відсотки платить підприємство, тим менша сума оподатковуваного прибутку. Щоб "очистити" цей показник від розбіжностей у структурі капіталу, формулу дещо змінюють:

Показники ринкової ціни. Об'єднують дані бухгалтерського обліку підприємства і ринку цінних паперів. Розглянемо основні з них.

Коефіцієнт ринкової вартості та прибутку Квп. Визначається відношенням ринкової ціни однієї акції підприємства (Цракц) до очікуваного прибутку від однієї акції:

Цей показник характеризує сприятливе ставлення до підприємства на ринку і ринкове сприйняття ступеня ризику підприємства. Якщо прибутки підприємства і його потенціал на ринку збільшуються, то цей коефіцієнт зростає. Якщо становище підприємства на ринку погіршується або ризикованість його операцій підвищується, то зазвичай цей коефіцієнт зменшується.

Коли очікується, що дивіденди збільшуватимуться за стабільною ставкою, то поточна ціна однієї акції становитиме

де Доч, — очікуване значення дивідендів наступного року; Почінв — прибуток, який інвестори очікують одержати від інвестицій; АСТочдив— очікувана ставка збільшення дивідендів.

Щоб знайти відношення ціни до прибутку, потрібно розділити обидві частини останньої формули на очікуваний прибуток від однієї акції:

Велике значення цього показника свідчить про те, що інвестори очікують істотного збільшення дивідендів; вкладення в ці акції не несуть великого ризику, і тому інвестори згодні на невеликий прибуток; очікується, що підприємство досягне лише середнього рівня розвитку через виплату для дивідендів великої частини прибутку.

Ставка дивідендів СТдив. Показує співвідношення між сумою дивідендів за акції і ціною однієї акції:

При стабільному рівні збільшення дивідендів формула набере вигляду

Отже, інвестори очікують низький рівень збільшення дивідендів, або ризик вкладення коштів в акції сприяє збільшенню прибутку.

Відношення ринкової ціни акції до бухгалтерської Цбухакц. Акції підприємств (фірм) з високим рівнем прибутковості, як правило, продають за вищою порівняно з бухгалтерською ринковою вартістю. Бухгалтерську ціну однієї акції розраховують так:

де Ак — акціонерний капітал; N — кількість акцій в обігу.

Акціонерний капітал дорівнює бухгалтерській вартості звичайних акцій плюс нерозподілений прибуток, тобто сума, яку підприємство одержало від акціонерів або інвестування. Розділивши ринкову ціну акції на цей показник, одержимо коефіцієнт відношення ринкової ціни акції до бухгалтерської вартості.

Прибуток на акцію. Це прибуток підприємства (фірми), призначений для акціонерів, розділений на середню кількість звичайних акцій, що обертаються на ринку упродовж року. Однак за цим показником можна робити прогнози тільки на ближчу перспективу.

Коефіцієнт Тобіна (названий ім'ям економіста Дж. Тобіна) виражає відношення суми зобов'язань і власного (акціонерного) капіталу підприємства до відновної вартості активів. Цей показник схожий з показником відношення ринкової вартості акції до бухгалтерської її вартості, але він має й істотні відмінності. Чисельник відношення включає всі зобов'язання підприємства і весь акціонерний капітал, а не тільки суму звичайних акцій. До знаменника входять всі активи, а не тільки акціонерний капітал підприємства. Крім того, ці активи показуються не за тією ціною, що фігурує в бухгалтерській звітності, а за їх відновною вартістю (вартістю заміщення), яка через інфляцію звичайно перевищує початкову.

Дж. Тобін довів, що фірма має стимул до інвестицій, якщо д >1, тобто коли виробниче устаткування коштує більше, ніж його відновна вартість, і що вона припинить інвестиції, коли значення д = 1. Якщо д < 1, то фірма не має стимулу до інвестицій.

Якщо значення велике, це означає, що фірма має великі переваги в конкурентній боротьбі, стабільне фінансове становище і добрі перспективи розвитку.

Проведення комплексного аналізу фінансового становища підприємства дає можливість всебічно оцінити його діяльність. Однак розглянуті показники будуть корисні тільки тоді, коли їх можна порівняти з іншими аналогічними показниками: наприклад, виявити тенденцію розвитку фірми за певні проміжки часу або середні показники однієї фірми порівнювати із середніми показниками інших фірм.

Created/Updated: 25.05.2018